データインバウンド

ウクライナ侵攻が空の旅に大打撃、ロシア発着便はキャンセルの嵐。航空会社 対応に追われる

2022.03.07

ロシアのウクライナ侵攻で、空の旅にも異変が起きている。スペインの旅行調査会社フォワードキーズ(ForwardKeys)の最新のレポートによると、ロシア発着のフライトのキャンセルが急増しているとのことだ。

ウクライナ侵攻翌日にキャンセル続出

ウクライナ侵攻が始まった2月24日の翌日にあたる25日のデータでは、ロシア行きの予約が1件入るごとに既存の予約のキャンセルが6件発生したという計算になる。特にキャンセルが大量に出た発着地は、ドイツ(773%)、フランス(472%)、イタリア(152%)、イギリス(254%)、インド(285%)、トルコ(116%)だった。

▼ロシア行きの航空券予約のキャンセル率の推移

(2022年1月1日〜2月26日)

ロシアへのインバウンドだけではなく、アウトバウンドでも激変は起きている。2月24日から26日の間に高いキャンセル率となった目的地は、キプロス(300%)、エジプト(234%)、トルコ(153%)、イギリス(153%)、アルメニア(200%)、モルディブ(165%)だった。

春休み以降の予約も好調だったが

ロシアのウクライナ侵攻が始まる前は、3月、4月、5月のロシアからの出国便の予約は好調で、パンデミック前の32%まで回復していた。また、7月、8月の夏休み期間の予約はさらに増え、パンデミック前の46%となっていた。

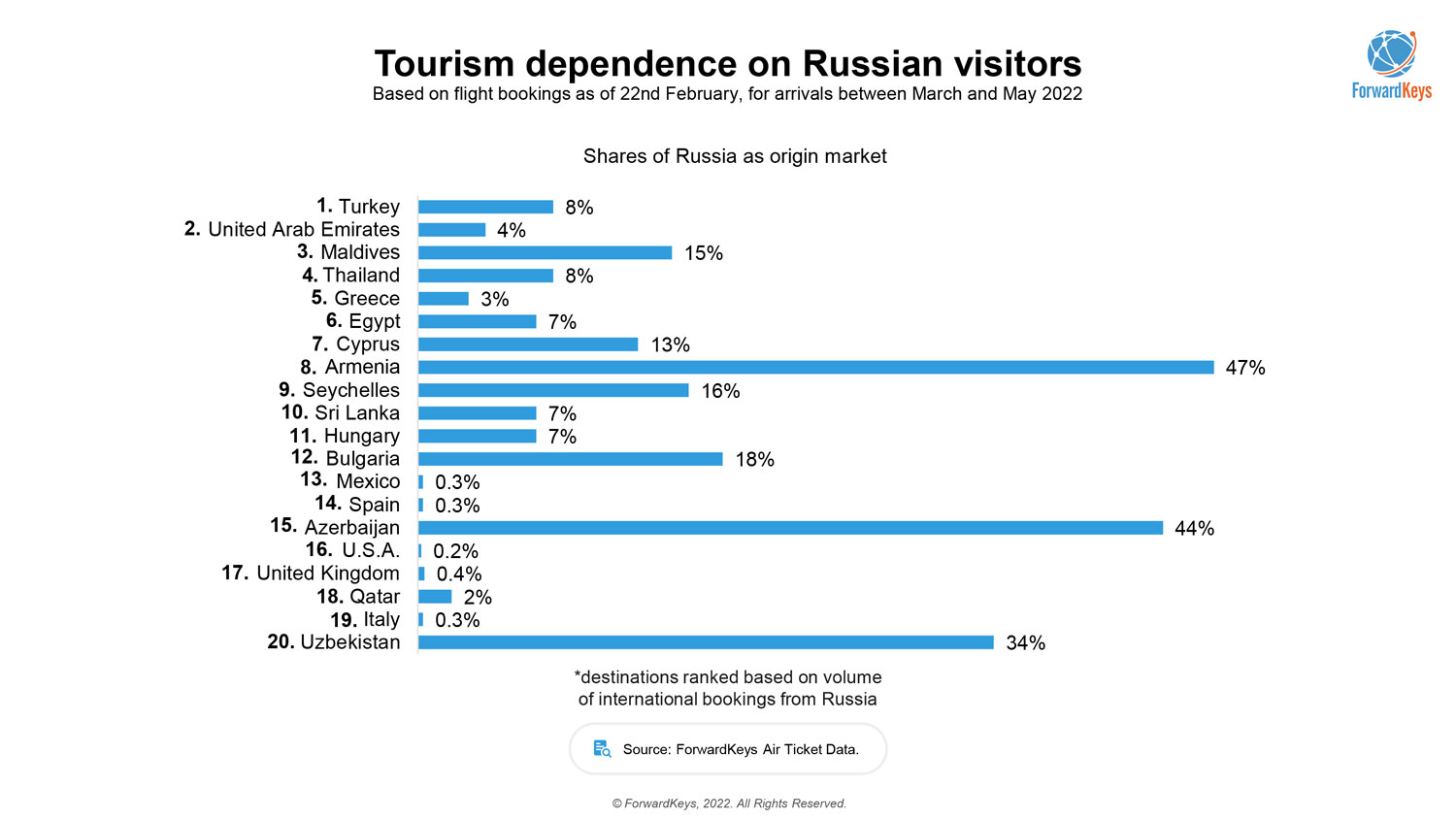

3月〜5月の期間に予約数が多かった上位20カ国は、以下の表にある通りで上から順にトルコ、UAE、モルディブ、タイ、ギリシャ、エジプト、キプロス、アルメニア、セーシェル、スリランカ、ハンガリー、ブルガリア、メキシコ、スペイン、アゼルバイジャン、アメリカ、イギリス、カタール、イタリア、ウズベキスタンだった。

4番目のタイはつい最近、ウクライナ支持を打ち出さずに「中立政策」を維持すると発表したばかり。外国人観光客の受け入れを再開したタイでは、1月のロシアからの観光客が全体の2割を占めるなどロシアからの渡航者が最も多い事情があるとみられる。なお2番目のUAEも同様で、中立の立場をとっている。

▼ロシア人観光客が多い目的地20

(2月22日現在の3月~5月の予約、%はその国の観光客に占めるロシア人の割合)

また、2022年3月〜5月で予約数がパンデミック前より増加している目的地には13位のメキシコ、9位のセーシェル、6位のエジプト、3位のモルディブなどがあった。メキシコを除く3カ国は国際線到着客全体に占めるロシアからの旅行客が割合が高く、こうした状況が長引けば観光に依存する経済がダメージを受けるだろう。特に打撃が大きいのは全観光客の47%をロシアに依存しているアルメニアで、ついでアゼルバイジャン(44%)、ウズベキスタン(34%)、ブルガリア(18%)、セーシェル(16%)、モルディブ(15%)、キプロス(13%)が続く。

パンデミック前を上回っていたロシア国内線も大打撃

毎月掲載しているIATAの航空需要データをご覧いただくとおわかりのように、ロシアは国内線の好調ぶりが他の市場と比べて際立っていた。2021年の年間RPK(有償旅客が搭乗して飛行した総距離)は2019年比24.2%増と、調査した7市場で唯一パンデミック前を上回る数字を示している。ところが、ここに来て国内線も失速。2月23日までの3月、4月、5月の国内線予約はパンデミック前の25%増だったが、新規予約は前の週の77%減まで落ち込んだという。

欧州便を中心に欠航、ルート変更相次ぐ

ロシアのウクライナ侵攻に伴い、欧州各国が制裁措置としてロシアの航空機に対して領空への乗り入れを禁止した。対抗して、ロシアも欧州の航空会社に領空の飛行を禁じているため、航空路線は様々な変更を余儀なくされている。たとえば、真っ先に制裁措置を講じたイギリスでは英国航空とバージン・アトランティックのロンドンとインドのデリーを結ぶ路線が、黒海、カスピ海上を通るルートに変更、飛行時間が1時間程度伸びたとのことだ。また、運航を停止していたフィンエアーのヘルシンキ成田便も9日から再開されることになったが、ロシア領空を避けるため、通常の9時間半の飛行時間が13時間程度かかるとのことだ。

日本でもJALとANAがそれぞれ対応に追われた。日本の航空会社はロシア領空の飛行を禁止されていないものの、欧州便については欠航としたり、運航する場合もロシア上空を回避して、北回りや中央アジアを通過するルートに変更するなどしている。

パンデミックからようやく立ち直りつつあった旅行業界に大きな影響を与えることになった今回のロシアのウクライナ侵攻。ロシアの観光経済はもちろん、ロシア人観光客に依存する観光地も深刻な影響を受けることになるのは避けられない。今回のデータにはまだ制裁措置の影響は含まれておらず、今後も予断を許さない状況が続くのは間違いないが、早い時期での停戦が実現することを願うばかりだ。

最新のデータインバウンド

-

2026年1月訪日宿泊15%減の1283万人泊、中国62%減も地方は堅調 (2026.04.01)

-

アドベンチャートラベル市場、アジアが最大規模で約63兆円規模と推計。地域ごとで志向に差 (2026.03.23)

-

2026年2月の訪日客数346万人、中国45%減も東アジア・欧米がけん引。1-2月累計は前年並みに推移 (2026.03.19)

-

中国SNS「RED」旅行ランキング、空港の目的地化と推し活コンテンツが台頭 ー2025年の傾向 (2026.03.16)

-

中国高所得層アウトバウンドは体験重視へ、ソロ旅行増と労働節が新たな需要期に (2026.03.11)

-

2026年春節、中国で5.96億人が国内旅行。消費額過去最高 訪日市場は減少 (2026.03.04)

-

2025年12月訪日宿泊は1547万人泊、島根や三重で好調。年間速報値1億7787万人泊で過去最高を更新 (2026.03.02)

-

2050年の国際旅行35億回・支出6兆ドルと予測、APAC台頭と分散進行 (2026.02.19)

-

2026年1月の訪日客数359万人、4年ぶりにマイナス。韓国で初の単月110万人超え、中国は6割減 (2026.02.19)