データインバウンド

コロナ回復期の国際観光再開シナリオ提示、物価上昇が旅行需要抑制の可能性を示唆 —JTB総研

2022.03.28

JTB総合研究所は、訪日旅行市場の現状と今後の見通しを伝える「データで見る訪日インバウンド市場トレンド」の特別版としてこのほど、国際旅行需要再開の展望をまとめた「マーケット・リカバリー・ウォッチ特別号」を発表した。

2020年初頭の新型コロナウイルス感染症の拡大を発端に、国際旅行需要は激しく落ち込み、この2年間、国際観光市場は国境を越えた移動制限による旅行者減という直接的影響を大きく受けてきた。水際対策が緩和され、観光の再開も見えてきたいま、今後は物価上昇や経済活動の停滞などを理由とした間接的影響を受けるフェーズへと移行しつつあるという。

水際対策緩和が進む2022年、旅行需要再開と市場回復のシナリオはどのようなものなのか、具体的に見ていく。

(図・表出典:株式会社JTB総合研究所「データで見る訪日インバウンド市場トレンド マーケット・リカバリー・ウォッチ特別号」より)

水際対策緩和により、欧米とアジア太平洋では旅行需要回復に大きな差

まず、パンデミック以降の国際旅行市場全体のこれまでの変化を世界のエリアごとに振り返る。

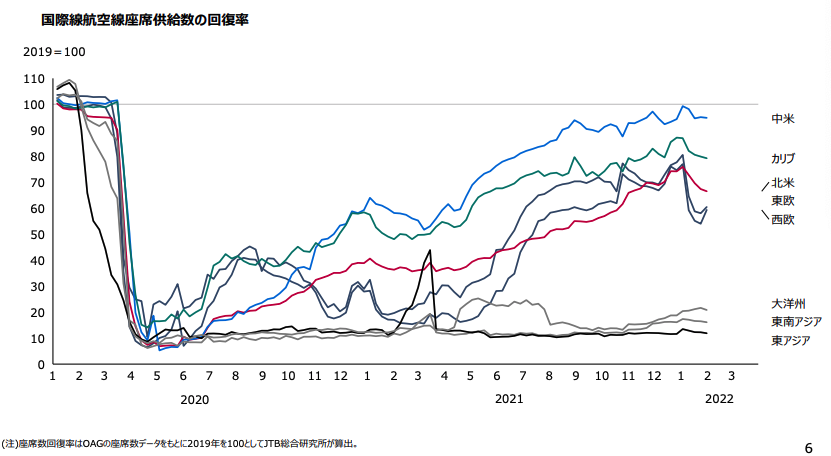

下のグラフは、2019年における国際線の定期便座席数を100とした各エリアにおける座席供給数の回復率だ。これを見ると、水際対策の緩和が進む欧州や北中米の旅行需要は先行して回復している一方、アジア大洋州は大きく遅れを取っているのがわかる。

デスティネーション別のグラフでも、厳格な水際対策が続いたアジアの低迷は一目瞭然だ。ただし、アジアのなかでも2020年7月15日から国際観光客の受け入れを再開しているモルジブ(モルディブ)は例外的に高い回復率を見せている。

旅行需要回復のプロセスはどのように進むのか

今後どのようなステップを経て需要が回復していくのか、これまでのケースをもとに見ていこう。

すでに需要回復が進んでいる地域では、まずデスティネーションの水際対策緩和による需要回復の傾向が先行して見られる。次にソースマーケット(発地)側の渡航条件緩和が加わることで、明らかに加速する。

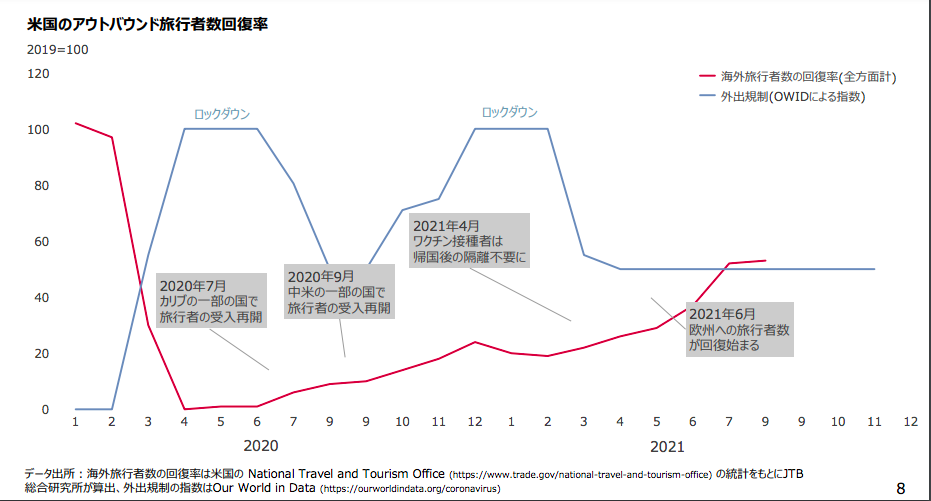

下のグラフは需要回復がもっとも進んでいるアメリカの例だが、最初のロックダウンが終了した2020年7月、カリブ海の一部の国での旅行者受け入れ再開をきっかけに、アメリカからの近距離旅行が徐々に回復している。その後2021年4月にワクチン接種者の帰国後の隔離が不要となったことを受けて、需要回復が加速していることがわかる。

前述のように厳しい水際対策を維持していたアジアでも、東南アジアを中心に規制緩和は始まっている。そのため、今後中国などの主要マーケットで海外旅行が再開されれば、アジア全体の国際旅行需要の回復に大きな影響をもたらすだろう。

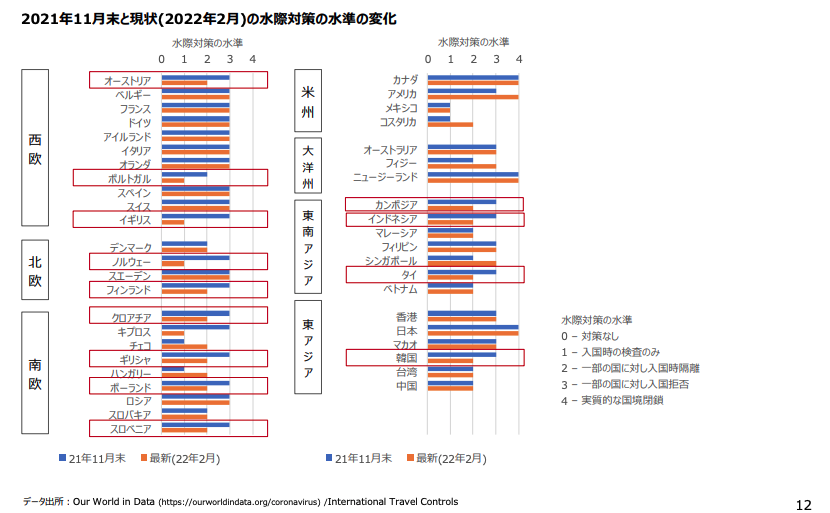

なお、オミクロン株によって感染が再拡大しても死亡率は低下してきており、それが水際対策の緩和の背景になっていることも見逃せない。2022年2月の時点でオーストリア、ポルトガル、イギリス、ノルウェー、フィンランド、クロアチア、ギリシャ、ポーランド、スロベニア、カンボジア、インドネシア、タイ、韓国などがオミクロン株感染拡大前の2022年11月末よりも水際対策を緩和していることがわかっている。世界の動きでも紹介したように、その後3月には、ベトナム、台湾、マレーシアなどが入国規制を緩和している。

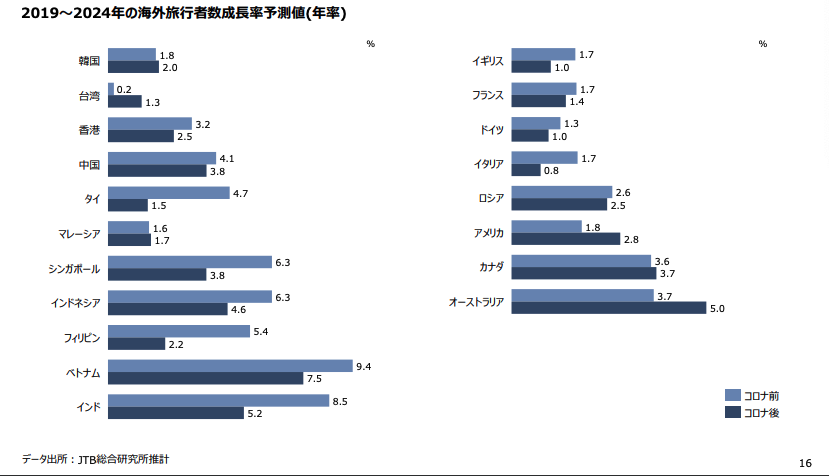

経済力の差が、旅行需要回復のスピードにも影響

新型コロナウイルスの感染対策における経済力の差が、その国の経済回復のスピードにも影響を与えることもわかっている。感染対策では経済力の勝る先進国が先行するため、結果として国の経済自体の回復も先進国のほうが早く、新興国はいずれの面においても遅れは否めないと予想されている。このため、新興国の旅行需要回復の遅れも避けられないだろう。また、新興国に限らずアジアや欧州など訪日旅行の主要マーケットの成長率も大きく減速するおそれがある。

下のグラフは訪日旅行者の主要市場について、経済成長率にもとづく海外旅行者数の伸び率をコロナ禍前(2019年10月時点)と比較したものだ。訪日客数の12%を占める東南アジアの市場では、経済成長率が大きく下方修正されており、それに伴って海外旅行者数の伸び率も大幅に下がる可能性が高い。

旅行単価上昇のリスク大きく、国際旅行者数伸び悩む可能性

またレポートでは、アフターコロナのインバウンド市場に大きな影響を与える可能性がある要因として、旅行単価上昇による旅行者の伸び率抑制を挙げている。

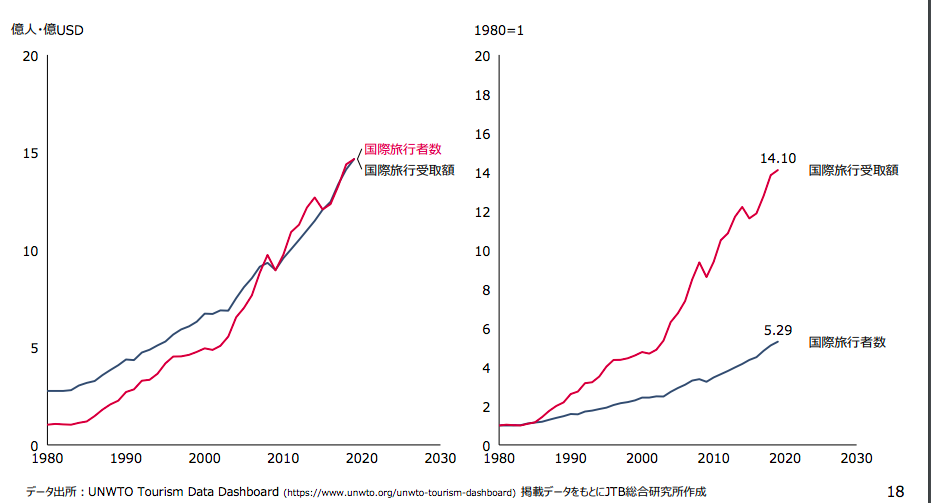

1980年からコロナ前の2019年までの約30年間の国際旅行の変化を見ると、1980年と比較して2019年の国際旅行者数は5.29倍となった一方で、国際旅行受取額は約14.1倍となっている(下の右のグラフ参照)。国際旅行受取額の伸びが旅行客数のそれを上回っているのは、1人当たりの旅行消費額、つまり旅行単価が大幅に上昇してきたことによるものである。

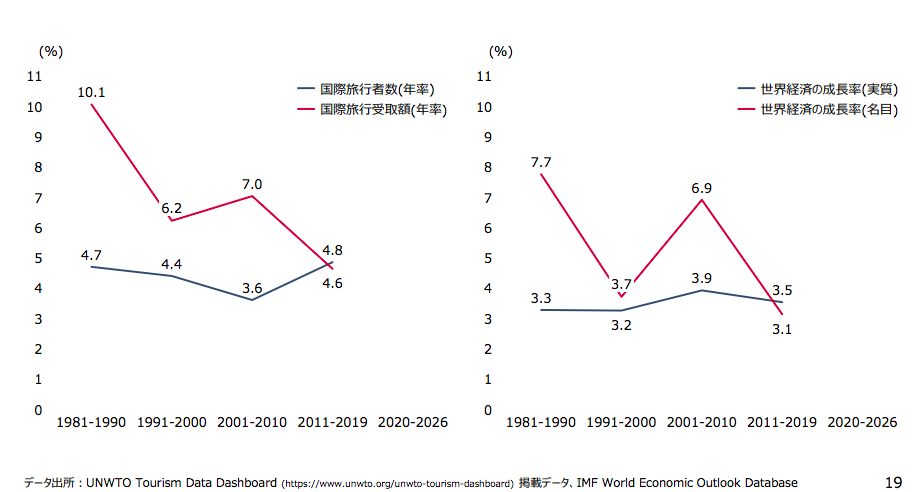

一方で、この変化を10年単位で区切ってみていくと、国際旅行受取額の伸び率は次第に下がっていることが分かる。下の左のグラフにあるように、大幅な旅行単価の上昇は、1981年から1990年までの10年間で最も顕著に起こったもので、2011年から2019年の9年間の平均伸び率は国際旅行受取額(4.6%/年)と旅行客数(4.8%/年)とほぼ変わらない。つまり、直近の10年間で1人当たりの旅行単価はほとんど増えていないといえる。

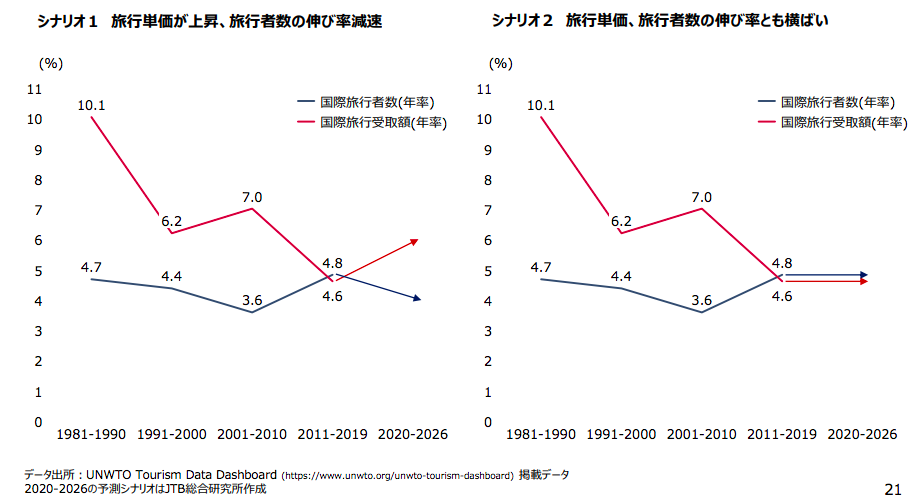

コロナ前の2019年までの国際旅行客数と受取額を見ることで、過去10年は1人当たりの旅行単価が横ばいとなっていることが見えてきたが、これらを踏まえてアフターコロナの国際旅行需要がどう変化していくのか。

JTB総研は2つのシナリオを描いている。1つ目のシナリオ(下図左)は、旅行単価の上昇とともに旅行者数が減り、結果として旅行受取額も下がるというものだ。

すでに、需要減による航空運賃の値上がりや、原油価格高騰の影響や海外旅行保険加入の義務づけなどを背景に、旅行単価上昇の兆候は見られているが、この傾向が続けば旅行を控える人も出てくる可能性が高い。

一方で2つ目のシナリオ(下図右)は、需要回復局面では、供給側による需要の奪い合いにより旅行単価の上昇が抑えられ、旅行者数も旅行受取額も横ばいに推移するというものだ。

2018年、2019年と訪日客数が3000万人を超えたものの、消費額は伸び悩みを見せている。その時点で、訪日客数に一喜一憂するのではなく、消費額の伸びに注目するべきという流れも出てきたが、今後、訪日旅行が再開した折には、それをさらに意識せざるを得なくなるだろう。そのためにも、インバウンド施策における量から質への戦略転換が必要となってくる。

最新のデータインバウンド

-

アジア太平洋地域の63%が域内旅行を予定、人気の目的地トップは日本 ―2026年Visaグローバル旅行意欲調査 (2026.06.30)

-

LGBTQ+旅行者の自己開示は3割、宿泊・予約行動に表れる安全ニーズー2026年Booking.com調査 (2026.06.24)

-

2026年5月訪日客数3.6%減の356万人、中国前年割れ続くも19市場が好調、中東は増加転換 (2026.06.18)

-

2025年アメリカ観光統計、日米往来は双方230万人規模 日本は米国人旅行先でアジア首位 (2026.06.15)

-

2026年1〜3月の世界観光客数は3.07億人、前年比2%増も中東情勢で3月の成長急減速 ーUN Tourism (2026.06.12)

-

自治体・DMOが次に狙う訪日市場はシンガポール、高付加価値化を重視へ ーじゃらんリサーチセンター調査 (2026.06.10)

-

日本が世界9位で初のトップ10入り 2024年国際観光客到着数ランキング ーUN Tourism (2026.06.09)

-

ICCA国際会議ランキング2025、日本は世界6位 アジア首位を4年連続維持 (2026.06.04)

-

若年層は意識、高齢層は実践 サステナブル旅行に広がる世代差 ー2026年Booking.com調査 (2026.06.03)