データインバウンド

2022年10月世界の航空需要 旅行シーズンを迎え好調維持、日本の国内線は2019年の9割弱まで回復

2022.12.08

IATA(国際航空運送協会)が発表した2022年10月の世界の航空需要によると、7月、8月の繁忙期以降も回復基調を維持し、その勢いは10月も続いたことがわかった。6月以降、世界のRPKは季節調整済で月平均1.7%増加している。

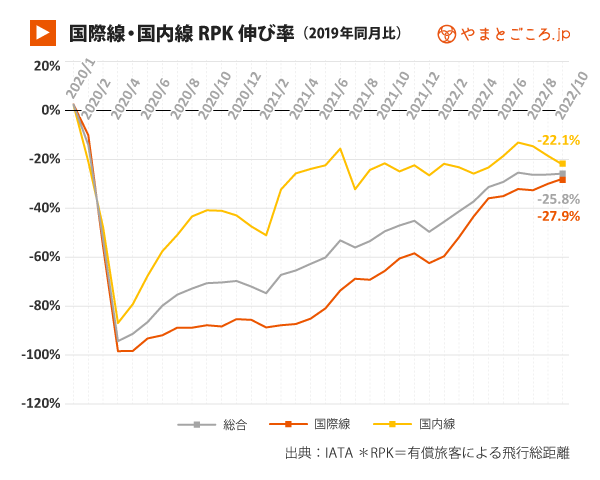

10月の総RPK*は前年同月比44.6%増で、パンデミック前の2019年同月比では74.2%(25.8%減)まで回復した。国際線の予約はアジア各国での規制緩和を受け、パンデミック前の75%程度に増加。国内線予約はパンデミック前の70%程度。これらのことから、ホリデーシーズンに向け、国内旅行も海外旅行も回復基調にあるとの見通しを得た。

(*RPK:有償旅客が搭乗して飛行した総距離=revenue passenger kilometers:有償旅客数×輸送距離)

アジア域内の国際線旅客数はパンデミック前の7割まで回復

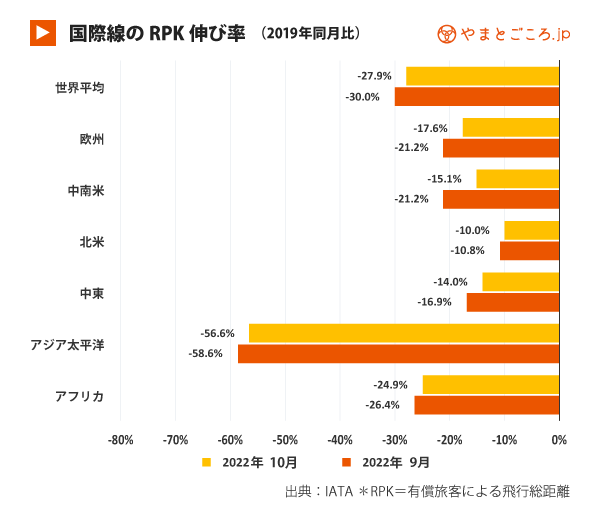

10月の国際線RPKは、世界平均で前年同月比102.4%増、2019年同月比では72.1%(27.9%減)だった。

回復が遅れているアジア太平洋では前年同月比では440%と最も高い伸び率を記録した。とはいえ、2019年10月の水準を56.6%下回り、9月から2ポイントの小幅な改善だった。ただし、韓国や日本などの旅行制限緩和のおかげで、アジア域内の旅客数はパンデミック前の水準の69.8%に上昇している。

北米の国際線RPKはパンデミック前の90.0%に到し、引き続き国際市場の回復をリードしている。

ついで、中東(2019年同月比14.0%減)、中南米(同15.1%減)、欧州(同17.6%減)、アフリカ(同24.9%減)だった。

日本の国内線が大きく回復

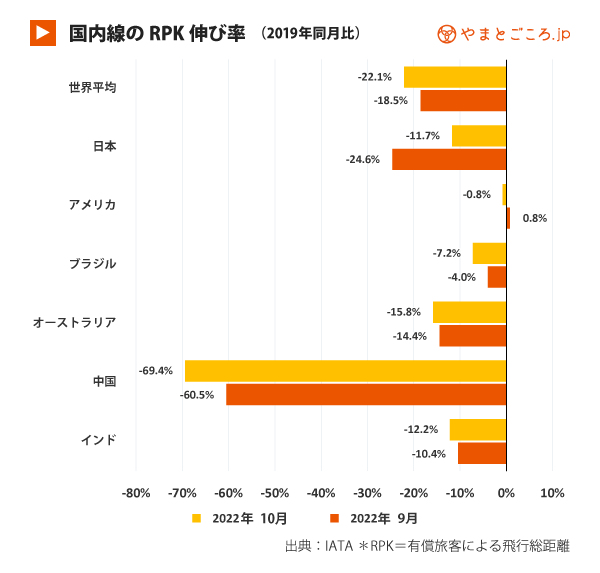

10月の国内線RPKの世界平均は、前年同月比0.8%減で、2019年同月比では77.9%(22.1%減)だった。2カ月連続で伸び率は縮んだ。これは、主に中国における新型コロナウイルス規制の強化によるもので、中国の国内線は9月から8.9ポイント減少、パンデミック前の水準の30.6%にとどまった。

アメリカの国内線は引き続き回復しており、ここに取り上げた市場のなかでも最も好調を示している。回復傾向は過去数カ月間持続しており、2019年の水準を維持している。

ブラジルも同様に好調で、国内線RPKはパンデミック前の水準をわずか7.2%下回るにとどまっている。

日本の国内市場は、新型コロナウイルス感染症第7波の収束と全国旅行支援の効果で力強く回復した。国内線RPKは前年同月比77.4%増、2019年の水準の11.7%減まで戻してきた。ANAやJALはコロナ禍で最高水準だったと発表している。

インドやオーストラリアもそれぞれ2019年比同月比12.2%減、15.8%減となっている。

IATAのウィリー・ウォルシュ事務局長は今回の発表について、「北半球では、例年10月になると秋の旅行シーズンに入るため、需要や予約の好調が続いていることは非常に心強い。このことは、来る冬の季節と継続的な回復にとって良い兆しだ」と話した。

最新のデータインバウンド

-

2026年4-6月期のインバウンド消費額は2兆5096億円、第2四半期で過去最高 米国が最大市場に (2026.07.17)

-

2026年6月訪日客数315万人、上半期累計は2108万人で前年同期比2.0%減、中国市場の低迷響く (2026.07.16)

-

EIU 世界の住みやすい都市ランキング2026、大阪7位・東京10位 アジア9都市がトップ20入り (2026.07.13)

-

2025年の外国人宿泊は1.8億人泊で過去最高水準、地方部は前年比19.1%増で都市部より好調 (2026.07.09)

-

2026年4月訪日宿泊11%減の1536万人泊、地方シェア3ポイント増の33.8%に。茨城は74%増 (2026.07.07)

-

東アジアの訪日リピーター、地方訪問意向は9割超 自然・温泉・祭りが地方誘客の鍵に (2026.07.06)

-

アジア太平洋地域の63%が域内旅行を予定、人気の目的地トップは日本 ―2026年Visaグローバル旅行意欲調査 (2026.06.30)

-

LGBTQ+旅行者の自己開示は3割、宿泊・予約行動に表れる安全ニーズー2026年Booking.com調査 (2026.06.24)

-

2026年5月訪日客数3.6%減の356万人、中国前年割れ続くも19市場が好調、中東は増加転換 (2026.06.18)