データインバウンド

2023年9月 世界の航空需要97.3%まで回復、国際線順調に増加。国内線日本を除く6市場で好調

2023.11.13

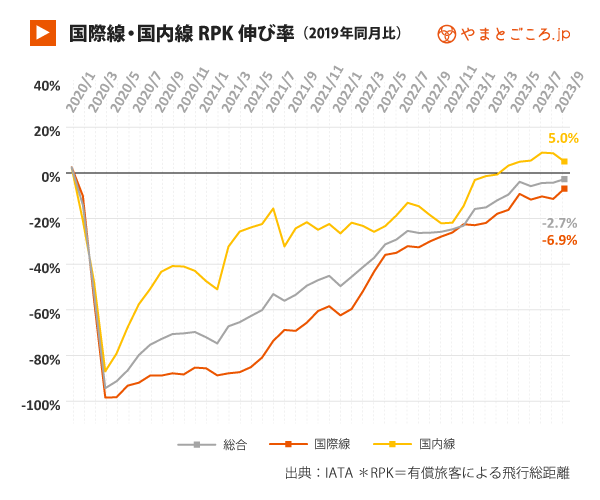

やまとごころ編集部IATA(国際航空運送協会)によると、パンデミック後の航空輸送は引き続き好調に回復しているとのことだ。2023年9月の世界の航空需要(総RPK*)は、パンデミック前の2019年同月比で97.3%まで回復、前年同月比では30.1%増となった。

国内線よりも少し回復が遅れていた国際線RPKもパンデミック前の93.1%まで回復し、全市場で前年同月比2桁増となった。また、国内線RPKは2019年同月比5.0%増と、6カ月連続で2019年の水準を上回った。

(*RPK:有償旅客が搭乗して飛行した総距離=revenue passenger kilometers:有償旅客数×輸送距離)

回復ペースが速まった国際線

国際線RPKは旅行のピークシーズンと言われる7、8月と比べて、増加ペースが速まり、2019年同月比6.9%減まで戻してきている。特に、北米、中南米および中東はいずれも2019年同月の水準を上回った。北米はこれで6カ月連続、中南米は2カ月連続でプラスとなった。

アジア太平洋地域の国際線RPKは他の地域と比べるとまだ、2019年の水準の20.3%減と遅れているが、前年同月では9割増と、回復のペースは最も速くなっている。 欧州やアフリカは約6%減で、まもなくパンデミック前の水準に戻ると思われる。

主要路線では、2019年の水準を7.5%上回った欧州ー北米路線を筆頭に、欧州と他の地域を結ぶ路線が押し並べて好調で、欧州ー中米、欧州ー中東、欧州域内はいずれも2019年同月比を上回った。

日本を除く6市場で、国内線RPKがパンデミック前を上回る

9月の国内線RPKは2019年同月比で5.0%増となり、4月以降連続してパンデミック前の水準を上回ったものの、ここ数カ月と比べると勢いが落ちたようだ。

中国の伸び率は2019年同月比8.1%増と、パンデミック前を上回っているが、前月からは約12ポイント減少。勢いのあった中国国内の旅行需要がここにきて先細りしているため、世界の国内線の回復が鈍化した原因となった。

なお、中国に加え、アメリカ、ブラジル、オーストラリア、インドと、日本を除く6市場はすべて、パンデミック前を上回った。日本は8月に続き、9月も台風で欠航した便が多かった影響が出ている。

2023年は力強い回復の年

IATA事務局長のウィリー・ウォルシュはこの結果を受け、次のように話した。

「2023年第3四半期は、9月の国内線旅客需要が過去最高を記録し、国際線も引き続き順調だったことから、好調に幕を閉じた。年末を控え、この1年は需要が力強く回復したと振り返ることができる。また、世界の一部で経済的、政治的な不確実性があるにもかかわらず、この勢いを新年も維持できると信じるだけの理由があるが、そのためには、バリューチェーン全体が来るべき需要に対応できるよう万全の準備を整える必要がある」

最新のデータインバウンド

-

2025年の世界観光客数は15.2億人、世界的に回復。欧州中東などで高い成長 ーUN Tourism (2026.01.27)

-

2025年インバウンド消費額9.5兆円で過去最高を更新。1人当たり旅行支出は22.9万円、ドイツが39万円台でトップ (2026.01.26)

-

2025年の訪日客数4268万人、前年比15.8%増で過去最高を更新 (2026.01.22)

-

2025年12月の訪日外客数3.7%増の361万人 中国45%減も他市場は堅調に推移 (2026.01.22)

-

2026年版世界最強パスポートランキング、日本は世界2位を維持も渡航自由度は後退 (2026.01.20)

-

2025年訪タイ外国人前年比7.2%減の3300万人、中国3割減が打撃。支出は増加傾向 (2026.01.19)

-

2026年米国のラグジュアリー旅行、投資意欲と計画性が加速。日本は人気渡航先3位に浮上 (2026.01.15)

-

2025年10月訪日宿泊3.7%増の1648万人泊、地方部の伸び率14%増で分散進む (2025.12.26)

-

2025年WeChat投稿ランキングTOP10、中国市場で刺さった海外観光局の発信とは (2025.12.25)