データインバウンド

2025年1-9月のインバウンド消費額6.9兆円、1人当たり単価は伸び悩み「質」に課題

2025.10.20

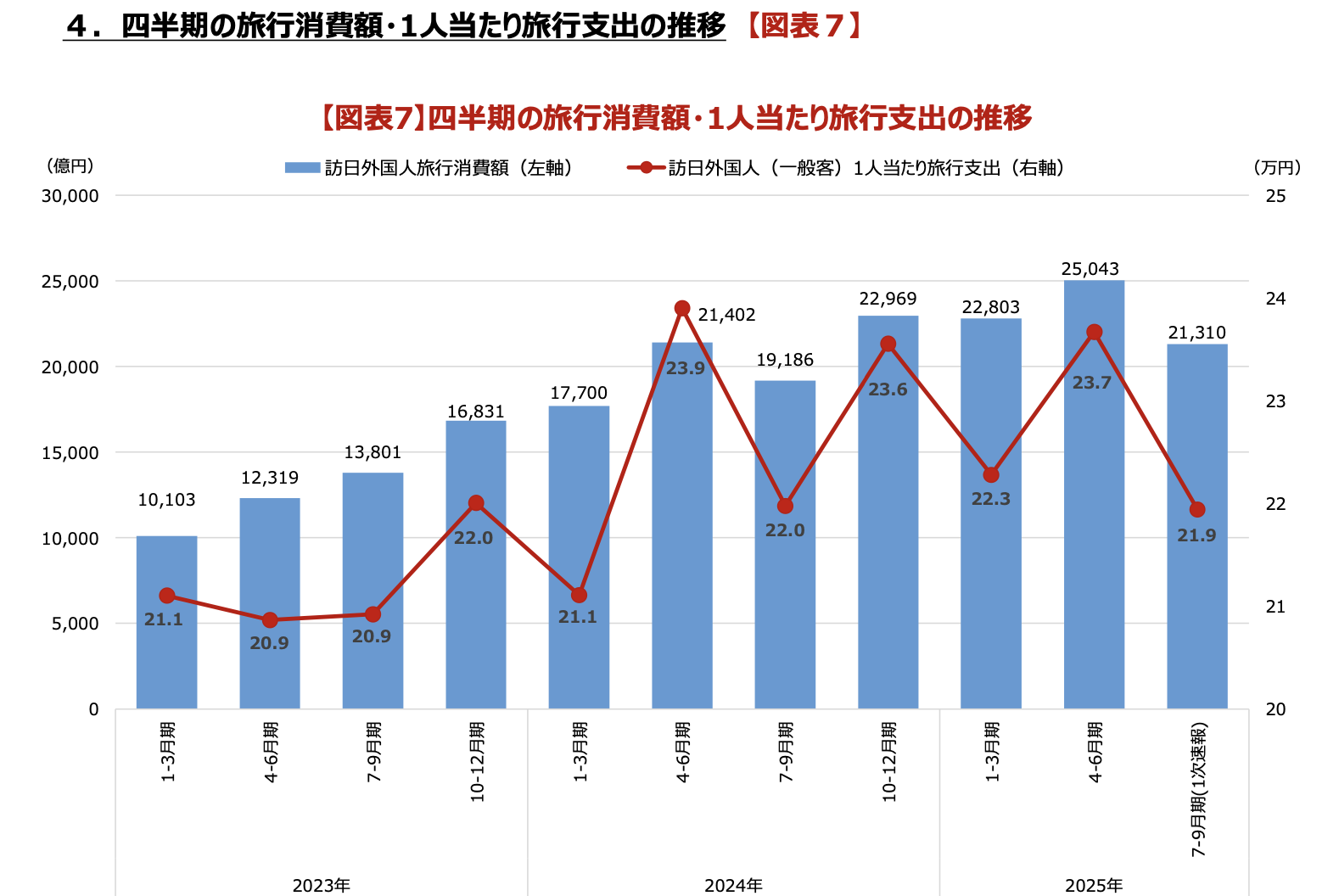

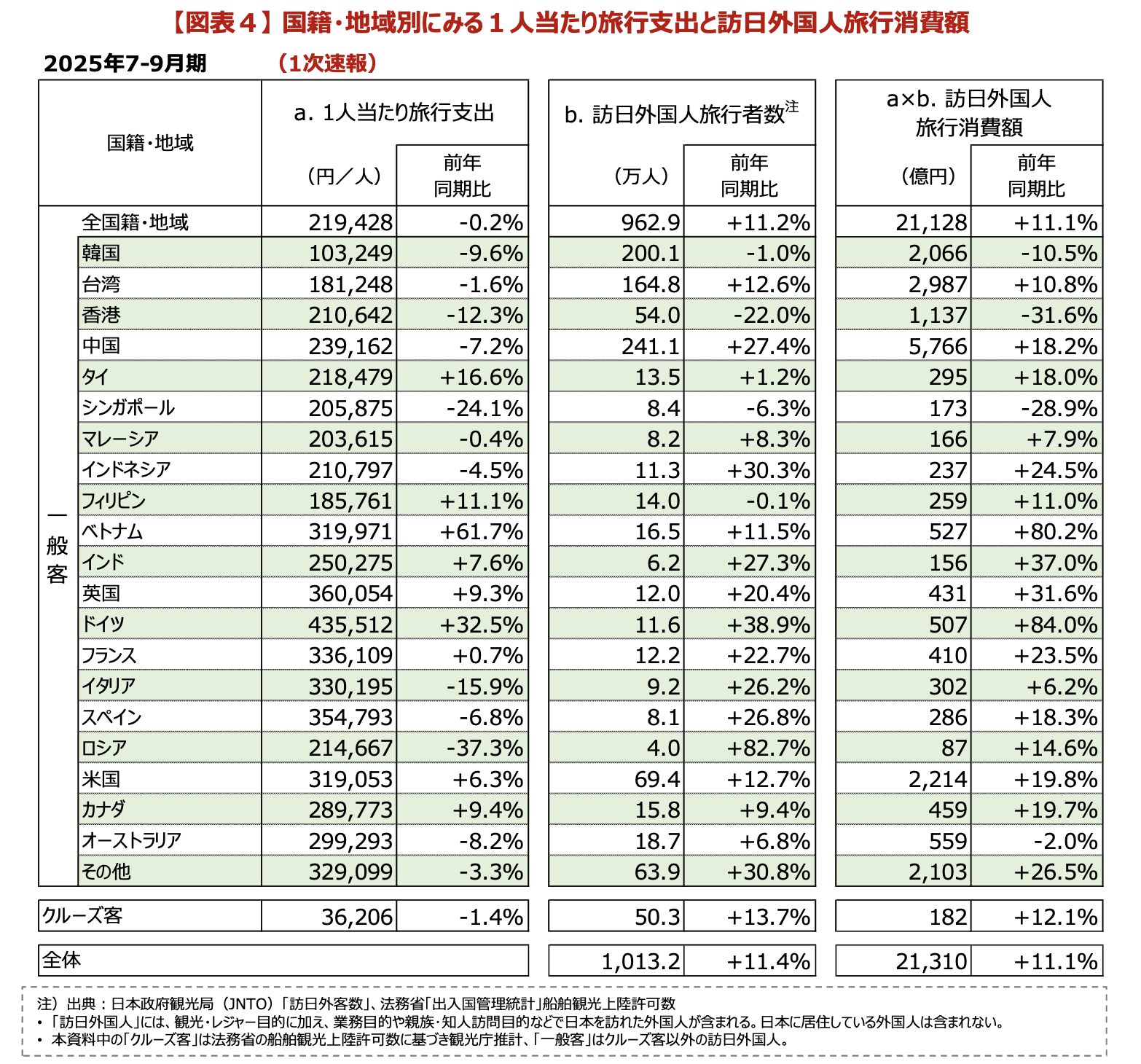

やまとごころ編集部観光庁が2025年10月15日に発表した2025年7-9月期の「インバウンド消費動向調査」(1次速報)によると、訪日外国人旅行消費額は2兆1310億円と、前年同期比11.1%増を記録し、4期連続で2兆円を突破した。これにより、2025年1-9月期の累計消費額は6兆9156億円に達し、通年で9兆円に迫るペースで推移している。

一方、訪日外国人(一般客)1人当たりの旅行支出は21万9428円と前年同期比0.2%減で、ほぼ横ばいにとどまった。消費額の増加は訪日客数の回復によるものであり、「量」は戻ったが、「質」の向上には依然課題が残る結果となった。

インバウンド消費四半期連続で2兆円超え、通年9兆円超えも視野に

インバウンド消費額は依然として高水準を維持しており、7-9月期の2兆1310億円は、2025年4-6月期の過去最高(2兆5043億円)には届かなかったものの、2兆円を超える水準が定着しつつある。今後もこのペースを持続すれば、2025年通年での9兆円到達も視野に入る。

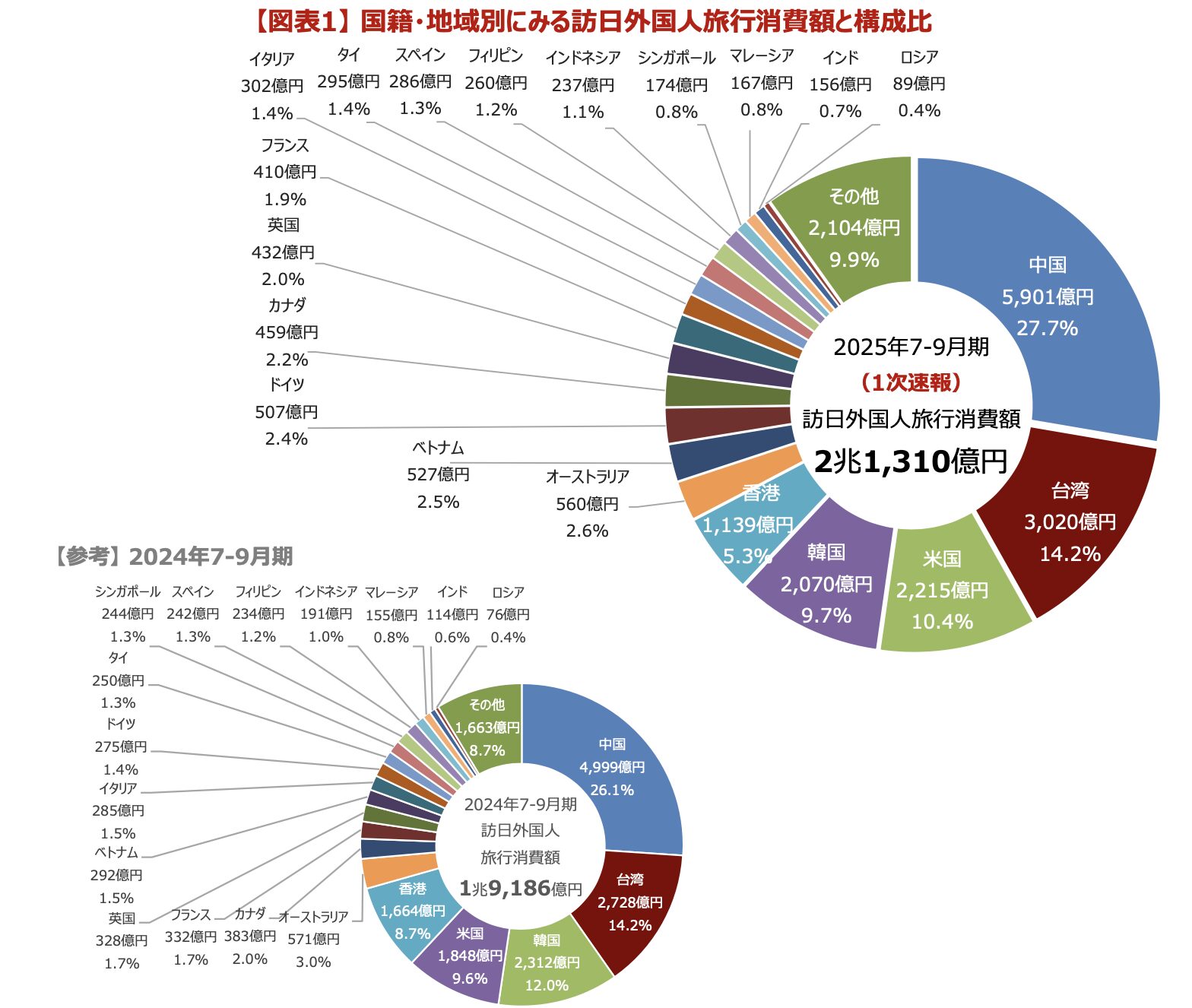

中国が依然トップ、一部東アジアで消費減少も

インバウンド消費額を国籍・地域別に見ると、中国が5901億円(構成比27.7%)で最多を維持。以下、台湾3020億円(同14.2%)、米国2215億円(同10.4%)が続いた。

一方で、4位の韓国は2070億円で前年同期比10.4%減、5位の香港は1139億円で同31.5%減と東アジア市場の一部で消費額が減少。これは、韓国が訪日客数微減(1.0%減)、香港は大幅減(22.0%減)となったことが背景にある。

欧米豪や東南アジア市場は好調で、ドイツ(84.0%増)、ベトナム(80.2%増)などが前年同期比で大きく伸長。多様な市場の拡大が、全体の消費額を下支えする構造となっている。

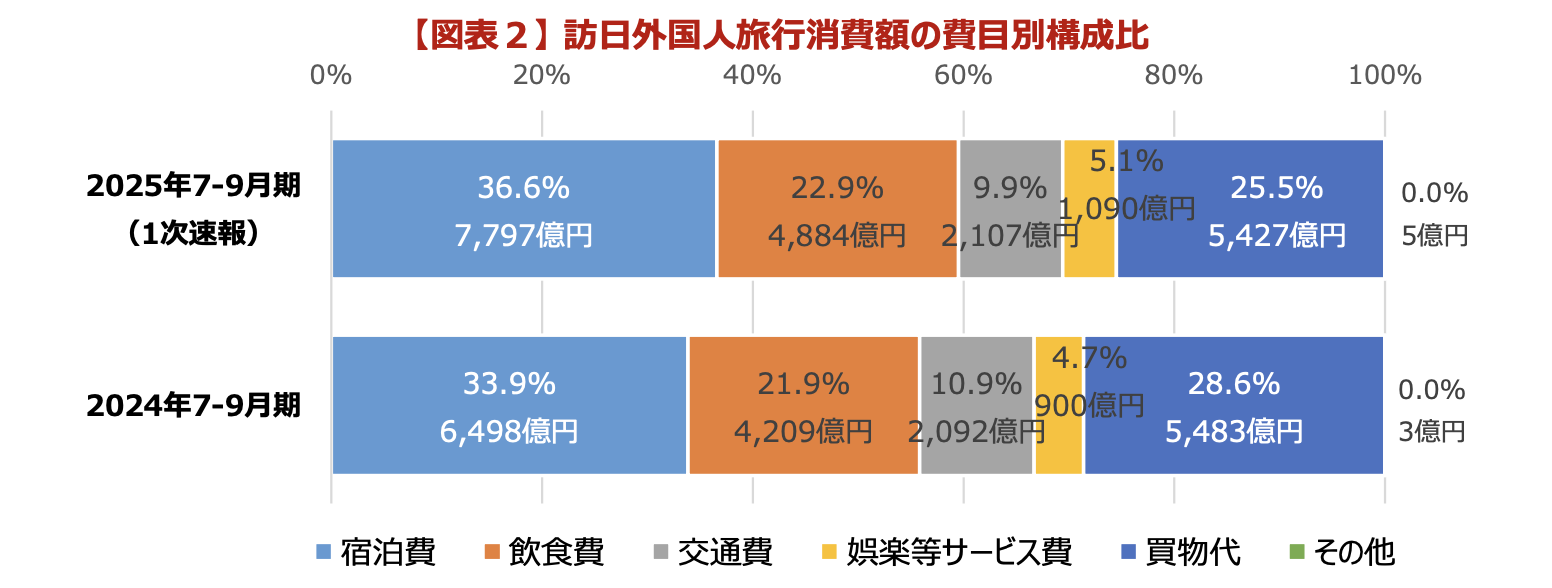

宿泊・飲食・体験の比率が増加、消費の軸足が「コト消費」へシフト

費目別の構成比をみると、消費構造の変化がより明確に見えてくる。

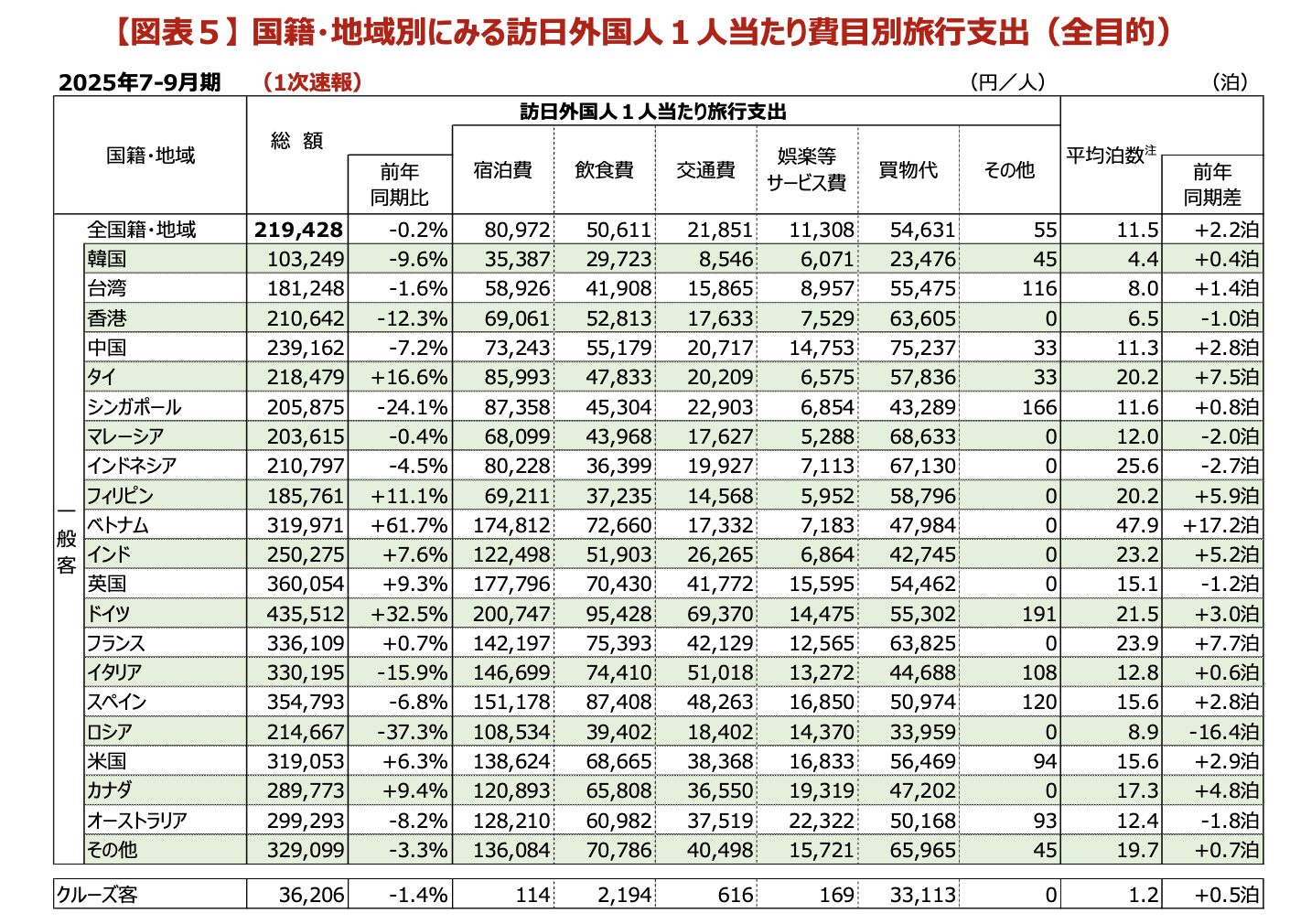

2025年7-9月期の宿泊費の構成比は36.6%で、前年同期(33.9%)から2.7ポイント増。一方で、買物代は25.5%で、前年同期(28.6%)から3.1ポイント減となった。飲食費(22.9%、前年同期比1.0ポイント増)と娯楽等サービス費(5.1%、同0.4%増)は増加している。

この結果から、旅行消費の重心が「モノ消費」から、滞在日数や体験価値と結びつく「コト消費(サービス消費)」へのシフトがより一層進んでいることが、鮮明なっていることが分かる。特に、長期滞在傾向のある欧米豪市場の伸長は、宿泊費の増加に寄与しているとみられる。

欧米豪が高単価市場を独占、ベトナムが急浮上

全市場の1人当たり旅行支出は21万9428円と、前年同期比で横ばいだったが、国籍・地域別では高単価市場が上位を占めた。

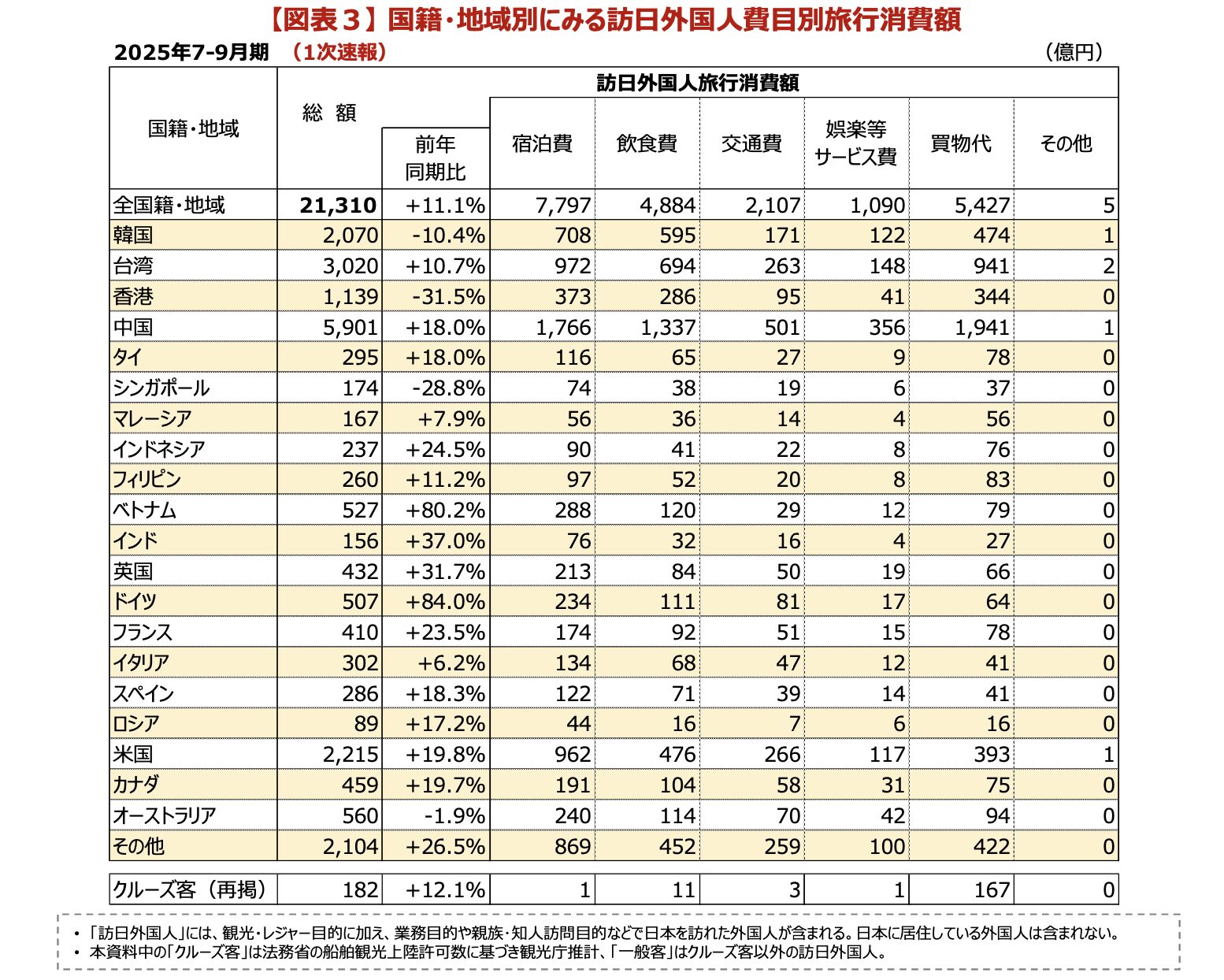

1人当たりの旅行支出トップ5は、ドイツ(43万5512円)、英国(36万54円)、スペイン(35万4793円)、フランス(33万6109円)、イタリア(33万195円)と、欧州勢が独占した。

一方で、ベトナムの1人当たり旅行支出は31万9971円と、前年同期比61.7%増を記録し、大きな伸びを見せた。これは訪日客数の増加に加え、留学や就労(技能実習生含む)が多く、平均泊数が47.9泊(前年同期差17.2泊)と非常に長いことが背景にある。

費目別では、買物代のトップは中国(7万5237円)だが、宿泊費、飲食費、交通費はすべてドイツがトップとなり、高単価市場では滞在・移動・飲食にしっかりと費用をかけている実態がうかがえる。

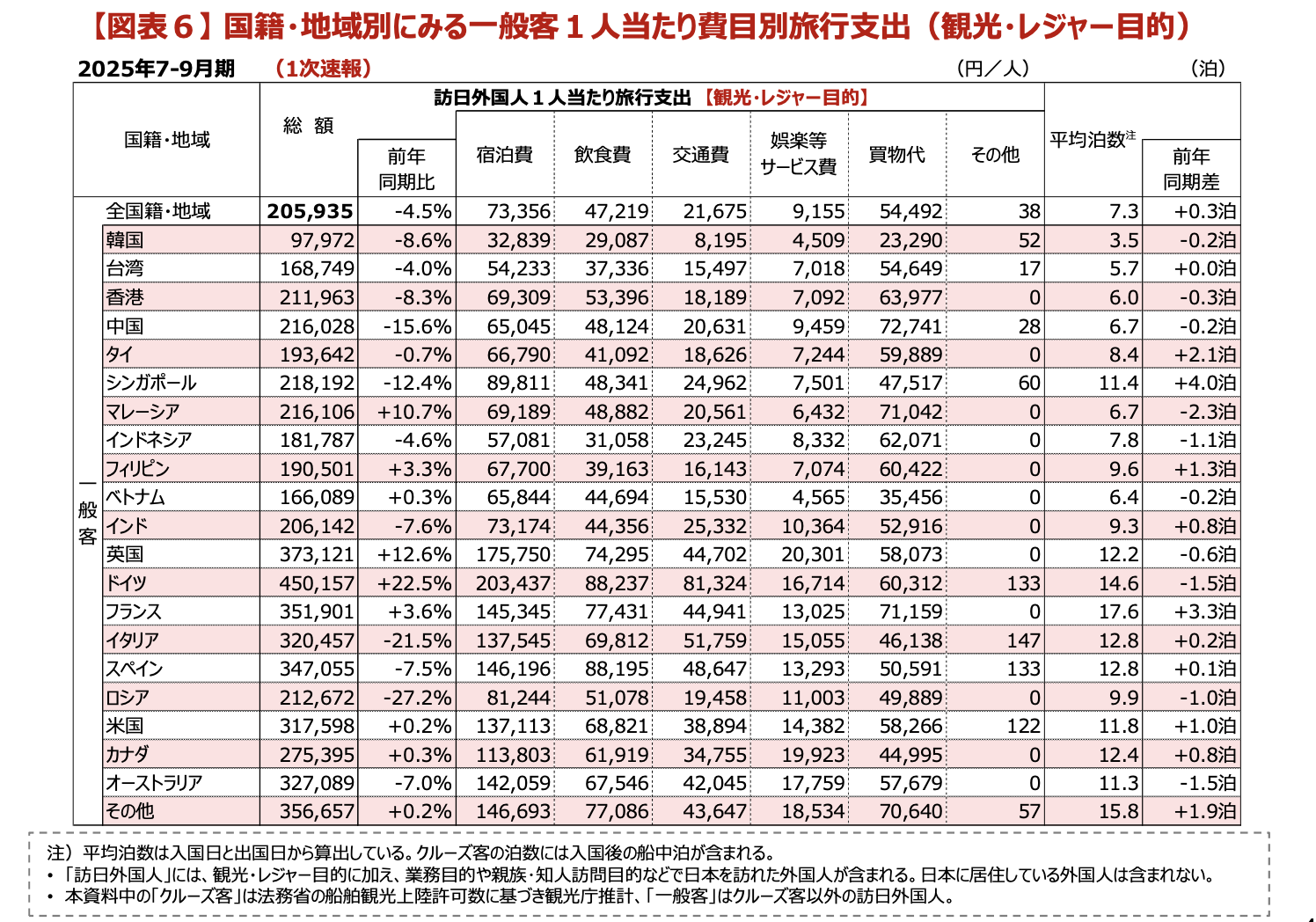

観光・レジャー目的の単価は低下

観光・レジャー目的に限定した場合、1人当たり旅行支出は20万5935円で、前年同期比4.5%の減。平均泊数は7.3泊(+0.3泊)と微増だったが、単価の大幅な上昇にはつながっていない。

レジャー市場での高付加価値化の難しさが浮き彫りになっており、消費額の更なる押上げには、体験やサービスの質向上が求められる。

1泊あたり支出は香港など東アジアが上位に

訪日消費の効率性を見るため、インバウンド消費額トップ5市場(中国、韓国、台湾、香港、米国)の1人1泊あたりの旅行支出を比較すると、全目的(観光・レジャー+業務渡航なども含む)での平均は1万9036円だった。

市場別では、香港(3万2559円)が最も高く、米国を含む5市場すべてが平均を上回った。

観光・レジャー目的に絞ると、平均は2万8109円と全体平均より約1万円高く、米国を除く4市場が平均を上回った。

(図版出典:インバウンド消費動向調査2025年7-9月期)

<編集部コメント>

訪日消費は「量」の回復から「質」の実現へ、戦略的な高付加価値化が急務

2025年7-9月期のインバウンド消費は、訪日客数回復の恩恵を最大限に受け、消費額は高水準を維持した 。しかし、1人当たり旅行支出、特に観光・レジャー目的に絞った単価が横ばい〜微減傾向にある事実は、市場が「量」の回復フェーズから、真の「質」の実現フェーズへと移行する必要があることを示している。

消費の軸足が買物代から宿泊・飲食・娯楽等サービス費へとシフトしている今、高付加価値な体験・サービスを提供し、顧客単価を引き上げる戦略は喫緊の課題だ。欧米豪のような高単価市場に対し、長期滞在をさらに促す周遊ルートの整備や、地方の魅力を活かした特別な体験コンテンツの開発が、消費額目標達成に向けた鍵となるだろう。

訪日客数の伸びを力強い追い風としつつも、単価向上にコミットする「質的成長」戦略の実行が、インバウンド産業全体の持続的な発展には不可欠である。

▼関連記事はこちら

最新のデータインバウンド

-

中国SNS「RED」旅行ランキング、空港の目的地化と推し活コンテンツが台頭 ー2025年の傾向 (2026.03.16)

-

中国高所得層アウトバウンドは体験重視へ、ソロ旅行増と労働節が新たな需要期に (2026.03.11)

-

2026年春節、中国で5.96億人が国内旅行。消費額過去最高 訪日市場は減少 (2026.03.04)

-

2025年12月訪日宿泊は1547万人泊、島根や三重で好調。年間速報値1億7787万人泊で過去最高を更新 (2026.03.02)

-

2050年の国際旅行35億回・支出6兆ドルと予測、APAC台頭と分散進行 (2026.02.19)

-

2026年1月の訪日客数359万人、4年ぶりにマイナス。韓国で初の単月110万人超え、中国は6割減 (2026.02.19)

-

2025年の訪韓客数1894万人で過去最高、中国・日本依存の構造に変化 (2026.02.16)

-

訪日客のクレジットカード決済額 2025年は前年比20%増 欧米勢が拡大、地方・コト消費にも広がり (2026.02.04)

-

2025年11月訪日宿泊3.7%減の1453万人泊、アジアの鈍化で7月以来の前年割れ。地方部は好調 (2026.02.02)