インバウンド特集レポート

宿泊税は、導入すればそれで終わりではない。実際にどう使い、誰がどう決め、何に投資していくのか。そこまで設計されて初めて、地域観光を支える制度として機能する。

前編では、宿泊税の基本や、全国で導入が進む背景や導入にあたっての課題などを紹介した。後編では、税の使い道をどう整理し、関係者の信頼を得ながら制度を運用するのか。さらに、実際に宿泊税を活かしている国内外の事例や、地域にとっての意味をあらためて見つめ直す。

前編はこちら>>>宿泊税とは? 全国で導入が進む背景と制度のポイントを解説

効果的な宿泊税運用のための3つの柱

宿泊税を観光振興の財源として活かすには、使い道の明確化と、地域関係者が納得できる運営体制の確立が欠かせない。

なぜなら、徴収された税が観光とは無関係な分野に流用されたり、使途が不透明になったりすれば、制度全体への信頼が損なわれるからだ。

特に宿泊税は、宿泊事業者が徴収を担うという性質上、関係者との信頼関係の上に成り立つ。したがって、自治体側の一方的な判断ではなく、地域全体で使い道を共有し、柔軟に検討・調整できる仕組みが欠かせない。

宿泊税を効果的かつ持続的に運用するには、次の3つの要素が基盤となる。

1.地域全体で決める、多様な関係者が集う会議体の設置

宿泊事業者、DMO、地域住民など、観光に関わる幅広い関係者が参画する会議体を設け、税の使い道について意見交換や調整を行う。現場の声を取り入れながら方向性を共有することで、納得のいく合意形成や意思決定が可能になる。

2.中長期の道筋を描く、合意形成全体のマスタープラン策定

会議体での議論をもとに、観光振興に関する中長期の方針を「観光地マスタープラン」などの形で整理し、その計画に沿って宿泊税を活用する。目的と手段の一貫性が保たれ、税収の使い方に対する説明責任も果たしやすくなる。

3.透明性で信頼を築く、情報公開の徹底

会議の議事録、決定事項、事業の進捗などを定期的に公開することで、制度運用の透明性を高める。関係者だけでなく地域住民にもわかる形で共有することで、制度への信頼が築かれる。

変化に対応できる制度設計と条例化、白馬村の事例

観光を取り巻く課題やニーズは時代とともに変化する。10年前はWi-Fi整備や多言語対応が重要視されていたが、現在は体験プログラムの造成や人材不足への対応といった新たなテーマが中心になりつつある。だからこそ、宿泊税の使途も固定されたものではなく、その時々の地域の実情に応じて調整できる柔軟性が必要になる。

柔軟性と持続性を制度として担保するには、会議体の設置やマスタープランの策定、使途の公開といった仕組みを条例として明文化しておくことが重要だ。ルールが定められていれば、仮に行政の体制が変わっても、制度の運用がぶれることなく維持されやすくなる。

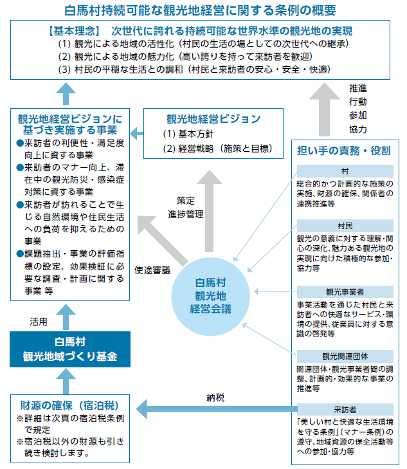

こうした先進的な取り組みとして注目されるのが、長野県白馬村の「持続可能な観光地経営に関する条例」である。

白馬村では、2026年6月1日から段階的定額制による宿泊税の導入が決定しており、この導入にあわせて同条例が制定された。

条例では、宿泊税の使い道だけでなく、その決定プロセスや参画の枠組みまでを明確に制度化している。具体的には、税の使い道は村民や観光事業者などが参加する「観光地経営会議」で議論・決定し、その内容を「観光地経営ビジョン」という公式計画書として公開することを定めている。さらに、行政はこの公開された計画に沿って税金を活用することが義務づけられている。こうした仕組みによって、宿泊税の使い道は単に行政が決めるものではなく、観光地経営会議を通じて地域の関係者の意見が反映されることになる。また、ここでの議論は「観光地経営ビジョン」としてまとめられ、税収はそのビジョンに基づいて活用される。さらに、このビジョンは定期的に見直されるため、時代ごとに新たに生じる課題やニーズにも柔軟に対応できる。

また、これらの仕組みを条例に明記することで、首長や行政担当者、議員が交代したとしても、地域の声を取り入れた観光振興への取り組みに税が使われることが担保される。一時的な判断や恣意的な運用ではなく、制度として持続的に観光地の発展を支える仕組みになる点が大きな特徴である。

国内外の宿泊税活用事例、地域特性を生かした3つのケース

ここでは、宿泊税を導入し、実際に観光施策へと結びつけている事例を3つ紹介する。制度の運用方法や使い道の違いに注目しながら、各地域の取り組みを見ていきたい。

1.民間と行政が役割分担する運用モデル:北海道倶知安町

北海道・ニセコエリアに位置する倶知安町は、インバウンド需要の高まりなどを背景に、2019年に宿泊税(定率2%*)を導入した。導入にあたっては、町内のDMOを中心に「倶知安町観光地マスタープラン」を策定し、税収の使い道は、この計画に基づく事業に優先的に充てられている。

特徴的なのは、宿泊税収の約半分を地域DMOへの補助金として分配していること。DMOはこの資金で、スキー客向けの無料循環バス運行や、受け入れ環境の整備事業などを実施している。

なお、行政側に割り振られた税収では、町が公共インフラに活用している。例えば、冬季のロードヒーティングや景観整備などがこれにあたる。DMOと行政で役割分担がなされている好例といえる。

*北海道の宿泊税導入に伴い、2026年度より倶知安町の宿泊税は3%に変更となる。

▲倶知安町で運行される無料循環バス(提供:一社倶知安町観光協会)

2.全国初の市町村単位で導入した観光地の制度進化:京都市

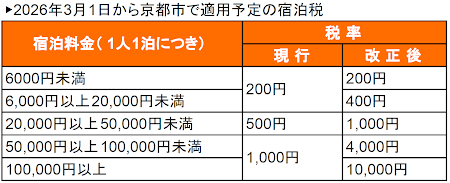

京都市は、2018年に全国で初めて市町村単位で宿泊税を導入した自治体である。税率は、宿泊料金に応じた段階的な定額制を採用しており、2025年時点では、1泊1人あたりの宿泊単価に応じて、以下の3段階になっている。

1~19,999円:200円

20,000円~49,999円:500円

50,000円~:1000円

税収の使い道は、以下の3つに整理されている。

1つ目は「観光客と市民双方にとって安心・安全な受け入れ環境づくり」。具体的には、交通対策や無電柱化、街路樹の管理などが含まれる。

2つ目は「観光の質と満足度向上」。岡崎・梅小路といったエリアの魅力強化や、情報発信の充実などが該当する。

3つ目は「文化振興と歴史的景観の保全」文化財の保全や景観維持など、京都らしさを支える取り組みへ投資している。

なお、京都市は2026年度を目途に税区分を5段階に細分化し、最高税額を1泊最大1万円まで引き上げる方針を打ちだしており、制度の見直しと進化を続けている。

3.雇用と地域生活を支える税活用:カナダウィスラー

世界有数のスキーリゾートであるカナダ・ウィスラーでは、1989年より宿泊税の徴収が始まり、2018年11月には税率が2%から3%に引き上げられた。

ウィスラーでは、自治体とDMOが共同で宿泊税活用の5カ年戦略を策定しており、税収は、自治体とDMOが等分に分け合い、計画に沿って、それぞれの組織が観光関連の施策に活用している。

DMO側では、サマーゴルフキャンペーンやフェスティバルのプロモーションなど、閑散期対策に力を入れている。一方、自治体側では、トレイル整備や公園・公共施設の維持などのインフラ投資に加え、人材育成のプロジェクトなどにも取り組んでいる。

特に注目されているのが、宿泊税の一部を「従業員住宅の供給」に充てている点だ。リゾート地における人材確保と生活の安定は重要なテーマであり、ウィスラーでは宿泊税を地域の持続性や雇用支援にも役立てている。

▲ウィスラーの従業員住宅(筆者撮影)

それぞれの地域に共通するのは、宿泊税を単なる収入源としてではなく、観光振興や地域の課題解決にどうつなげるかという視点で運用している点にある。特に、明確な方針のもとで運用されている点や、地域の特性に応じた投資先が設定されていることは、他の自治体にとっても参考になるはずだ。

宿泊税は万能薬ではない、資源のひとつとしてどう生かすか

宿泊税は、地域観光を支える新たな財源として全国で導入が進んでいる。しかし、税の導入そのものを目的としてはうまくいかない。宿泊税はあくまで「きっかけ」であり「手段」にすぎない。その活用方法によって成果は大きく変わる。

観光地として選ばれ続けるには、地域が持つ経営資源をいかに育て、生かしていくかが問われる。ここでいう経営資源とは、たとえば以下のような要素を指す。

・人材(DMOや観光協会の職員、観光事業者など)

・設備や観光資源(自然・文化遺産、インフラなど)

・資金(行政予算、民間投資、宿泊税など)

・データ・情報(観光統計、マーケティング分析)

宿泊税は、これらの資源のうちの「資金」のひとつにすぎない。大切なのは、その税収も生かしつつ、他の資源、とりわけ「人」「情報」を得て、いかにそれらを育て、発展させていくかという視点だ。

たとえば、DMOの中核となる優秀な人材の確保・育成は、地域のマーケティング力や関係者との連携力を左右する。また、観光統計の整備やデータ分析に基づいた意思決定ができれば、施策の精度も高まり、限られた予算をより効果的に使えるようになる。

さらに、地域住民との関係性作りや、観光への理解を深める取り組みも欠かせない。観光と日常のバランスを保つことは、オーバーツーリズムの抑制や観光地としての持続性につながっていく。

宿泊税が生む“観光の好循環”、未来を変える制度設計

宿泊税は、こうした「土台づくり」に投資できる数少ない柔軟な財源だ。

行政の通常予算では対応が難しい、人件費や基礎的な調査・整備などにも活用できる点は大きな強みだ。つまり、宿泊税は地域にとって、経営資源の“ストック”を積み上げていくための資金として機能する。

そして、この基盤が整えば、観光地としての魅力が高まり、結果的に宿泊客や宿泊単価も増える。その流れがさらなる宿泊税収の増加につながり、また新たな投資へと循環していく。こうした好循環をどう築けるかが、制度の価値を左右する。

宿泊税の導入を検討するということは、単に観光振興の予算を確保するという話ではない。それは、地域が観光を「経営」として捉え、どのような仕組みで、どんな価値を生み出すのかを考える機会でもある。その意味で宿泊税は、地域が自らの未来を構想し、選ばれる観光地として持続していくためのひとつの手段であり、試金石でもあると言えるだろう。

宿泊税は、単なる観光財源ではない。その設計や運用を通じて、地域が自らの観光をどう捉え、どう育てていくかを問う“仕組み”でもある。

制度の導入は、観光を単なる事業から「経営」へと進化させる契機となる。これからの地域には、この視点と行動力がますます求められていくだろう。

最新のインバウンド特集レポート

-

世界遺産の温泉地・温泉津で始まった、町民100人が描く100年後の未来。空き家再生がつなぐ暮らしと観光 (2026.02.20)

-

小布施町が挑む歴史文化を活かした滞在型観光 分散型宿と体験で生む新たな地域価値 (2026.02.06)

-

歴史的資源を「点」で終わらせない、会津3市町が挑む「城・蔵・寺」を軸にした観光まちづくり (2026.01.30)

-

震災復興は“元に戻す”ではない ―通過型から滞在型観光へ、輪島市門前町が挑む地域再生 (2026.01.16)

-

日本のマインドフルネスは、なぜ世界に響くのか ─ 我執を手放す体験が示す、観光の意味のデザイン (2026.01.08)

-

オーバーツーリズムから地域を守るには? いま必要な“量から質”への転換 (2026.01.07)

-

価格ではなく価値で選ばれる旅へ、現場実践者が見る「高付加価値化」の本質 (2026.01.06)

-

2026年観光インバウンド業界の羅針盤、読者アンケートから読み解く10のキーワード (2026.01.05)

-

回復の裏にある“質”への挑戦、読者アンケートから読み解く2025年インバウンド最前線【定性編】 (2025.12.17)

-

55%が売上増も二極化が進行、数字で語る2025年インバウンド市場総括【定量編】 (2025.12.10)

-

観光業の人材不足、「今いる人」で未来をつくる、持続可能な地域戦略のヒント (2025.10.29)

-

離職率4.2%のホテルはいかにして“辞めない組織”を実現したか? “人の力”で改革したベルナティオに学ぶ (2025.10.27)