インバウンドコラム

観光庁とJNTOは、6月29日に策定した「訪日マーケティング戦略」のなかで、市場ごとの戦略とターゲット層を公開している。ここでは、親日国として知られ、また海外旅行先としても日本の人気が圧倒的に高い台湾にフォーカス。訪日旅行客のほとんどがリピーターという台湾市場に向けたマーケティング戦略について紹介する。

(図・出典:JNTO 台湾市場マーケティング戦略)

海外旅行者の9割以上が訪日経験済み、4回以上のヘビーリピーターが4割超

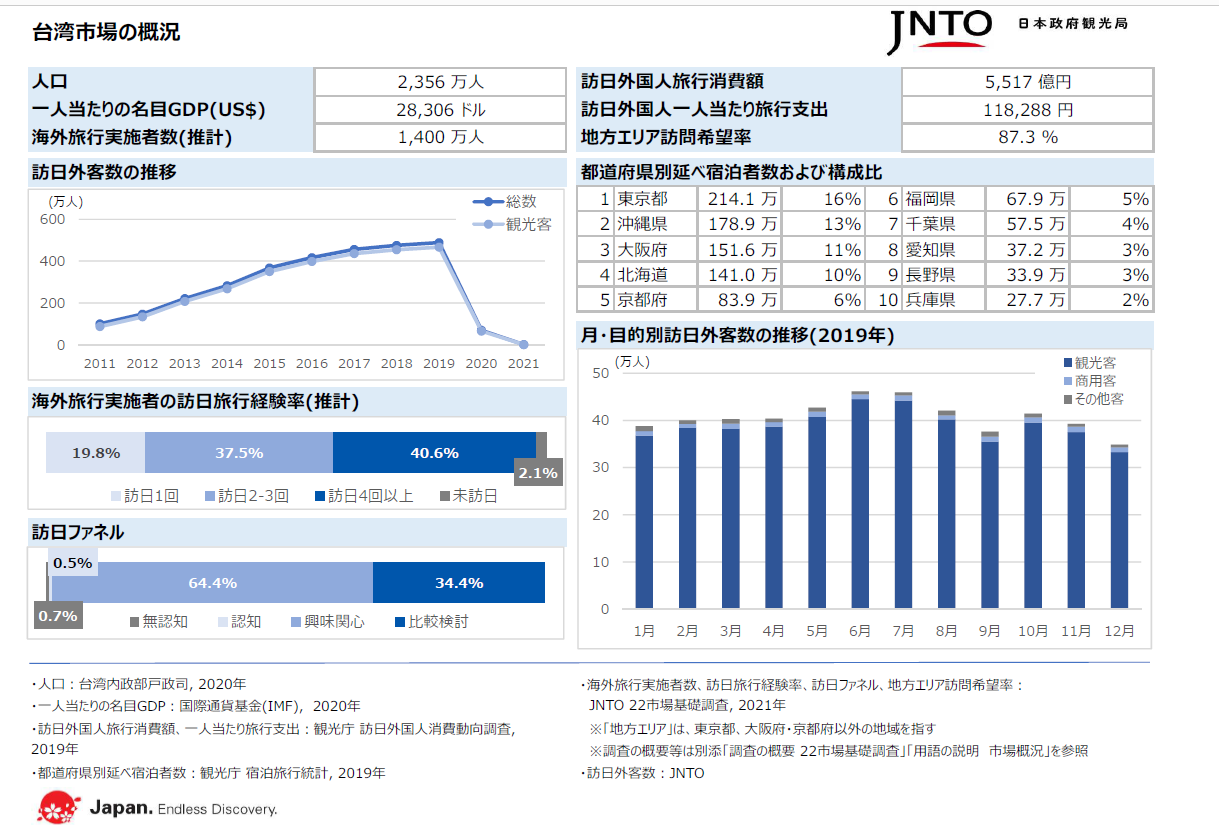

まずは、台湾からの訪日客の特徴を数字から見ていく。JNTO22市場基礎調査(2021年)によると、台湾の人口2356万人のうち海外旅行経験者は推計1400万人に上り、その中でも訪日旅行をしたことがある人は全体の97.9%に達するとみられる。なお、訪日4回以上というヘビーリピーターは、海外旅行経験者の40.6%と推計される。

また、2019年に行われた訪日旅行消費動向調査によると、台湾の訪日旅行消費額は5517億円、1人あたりの支出額は11万8288円だった。都道府県別の延べ宿泊者数は、1位〜4位が順に東京都(構成比16%)、沖縄県(同13%)、大阪府(同11%)、北海道(同10%)となっている。5位から10位は京都府、福岡県、千葉県、愛知県、長野県、兵庫県が入っているが、構成比は京都府が全体の6%、10位の兵庫県が2%と、5位〜10位はいずれも1桁台となっている。構成比が突出している地域がないことからも、訪問先が全国に分散していることが分かる。旅行時期については、年間を通じて日本を訪れているが、6~7月にかけて増えている。

『地方誘客』が最大のミッション、台湾市場からの3タイプの訪日ターゲット層とは?

このように台湾市場では海外旅行者の大多数が訪日経験者であることから、大きな方針として、リピーターがまだ行ったことのない地方の魅力的な情報を発信し、更なる訪日を促進することが最大のポイントとなる。調査でも、日本の地方訪問の希望率が87.3%と非常に高いことが分かっており、全年代の共通戦略として、地方誘客の可能性を最大に引き出す施策を行うことが有効とみている。

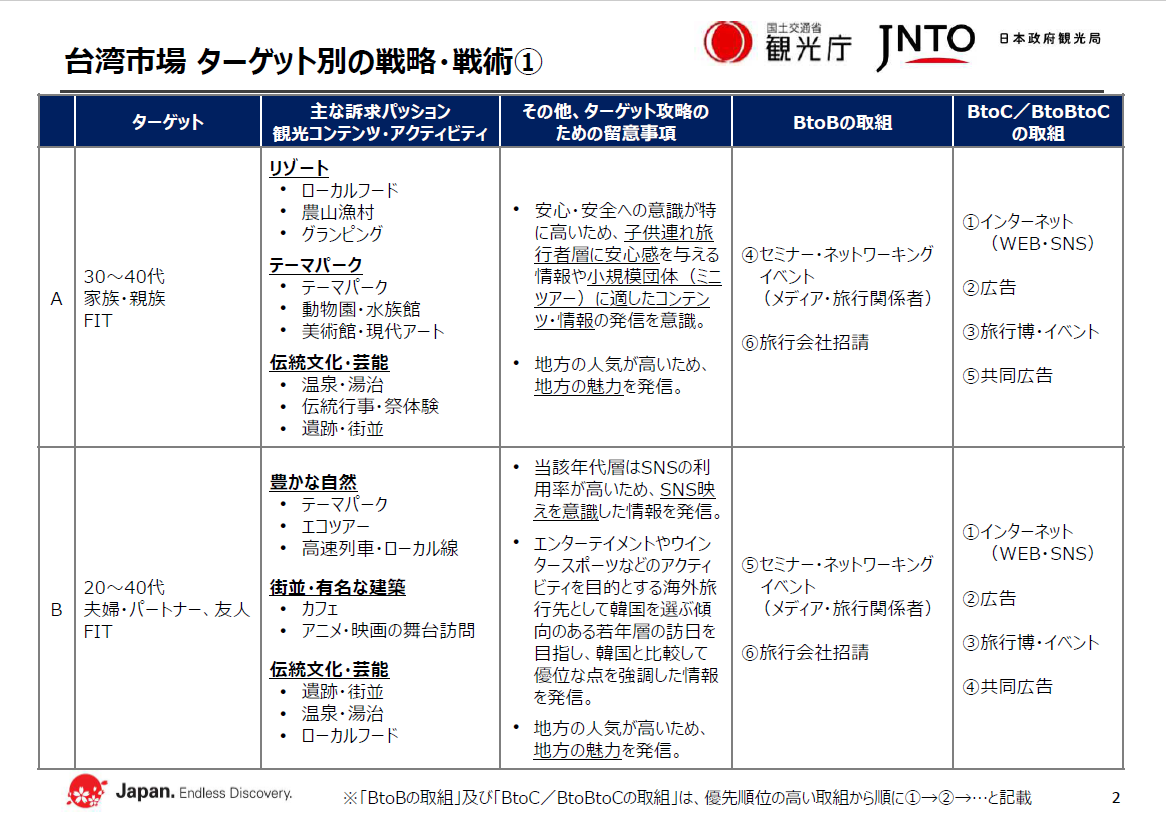

こうした状況を踏まえて、JNTOは具体的なターゲットを以下の3つに分類している。1つ目は、「A:家族・親族旅行の中核世代となる30〜40代のFIT(個人旅行者)」、2つ目は訪日旅行のボリューム層でもある「B:夫婦、パートナー、友人などと旅する20〜40代のFIT」、3つ目は「C:世帯可処分所得上位40%(月55万円以上)を持つ50代以上のFITで夫婦、パートナー、家族・親族と旅行する層」だ。

またサブターゲットとしては「20~40代の1人のFIT旅行」「教育旅行への興味関心が高い層」「訪日未経験者、および訪日1~2回の経験者、台湾の中南部に住む旅行者」を掲げている。

9割以上が日本の地方訪問意向あり、新しい日本の魅力発掘に意欲的

A:家族・親族旅行の中核世代となる30〜40代のFIT

1つ目のターゲット層である「家族・親族旅行の中核世代となる30〜40代のFIT(個人旅行者)」の市場全体におけるシェア率は2割程度とみている。また、30代と40代の割合はほぼ等しく、訪日経験が2回以上である人、地方エリアへの訪問を希望する人ともに、9割以上と推計されている。彼らの多くは、今まで訪れたことがない場所への旅を通じて、もっと日本を楽しみたいという姿勢がうかがえる。特に20歳未満の子供と一緒に旅行する子連れ旅や、自身の親、配偶者の親との旅であるケースも多いため、家族それぞれの異なるニーズを満たせるオーダーメード旅行に対する関心も高い。

また、家族旅行という性質からも、安心安全な旅を重視する傾向が強く、子連れ旅行者が楽しめるようなコンテンツ造成と情報発信が重要となってくる。個人手配の割合が60%を占め、オーダーメード旅行が20%、FITのパッケージツアー利用が18%となっている。

3つのグループの中でも特に地方にも関心が高いグループとみており、地方の魅力を積極的にアピールしていくことが重要で、例えば最新のアドベンチャートラベルや飲食店などの情報を発信することが有効とみている。このグループに魅力的に映る観光コンテンツやアクティビティとして、田舎のローカルフードやグランピング、農山漁村などが楽しめるリゾート、美術館や動物園、水族館などを含むテーマパーク、温泉や遺跡、伝統行事や祭り体験などの伝統文化や芸能を挙げている。

訪日最大のボリュームゾーン、SNSを通じて情報収集するアクティブな世代

B:夫婦、パートナー、友人などと旅する20〜40代のFIT

2つ目のターゲットは、訪日旅行のボリューム層でもある「夫婦、パートナー、友人などと旅する20〜40代のFIT」で、この層の全体に占めるシェアは30%程度とみている。

20~40代と年代のレンジは幅広いが、推計では30代が約47%と半数近くを占めており、20代と40代がそれぞれ25%程度いる。また、訪日経験がある人の割合は80%近いが、訪日経験1回のみという層も2割程度いるとみている。

地方エリアへの訪問希望率は3グループの中で一番低いとはいえ、約86%存在している。20代など若い世代は友人や職場の同僚と旅をすることも多く、約44%が同行者に友人を選んでいることも特徴だ。

旅行スタイルは個人手配が約7割と3グループの中で一番多く、オーダーメイド旅行をする人の割合、延べ滞在日数や一人当たりの旅行単価は3つのターゲット層の中で一番低い。SNS利用率が高いグループなので、SNS映えする地方エリア情報を発信することも重要と考えられる。

また、エンタメや冬のスポーツなどのアクティビティを目的として韓国を選ぶ若年層がいるグループでもあり、韓国と比べて勝る点を意識して情報を出すことも有効だ。興味のあるテーマは、エコツアーや列車での旅を絡めた「豊かな自然体験」、アニメや映画の舞台訪問やカフェを含む「街並みと建築」、遺跡や温泉、ローカルフードなどの「伝統文化・芸能」などが考えられる。

年齢と所得に見合う上質な旅の提案を、旅行会社との提携も重要

C:夫婦、パートナー、家族・親族と旅行する世帯可処分所得が高い50代以上のFIT

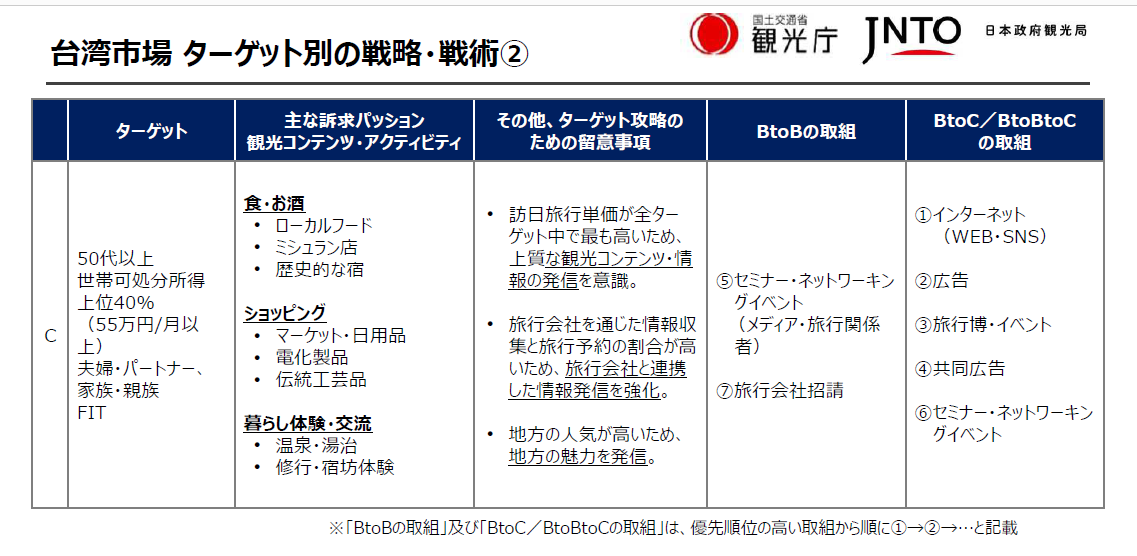

3つ目に「世帯可処分所得*上位40%を持つ50代以上のFITで夫婦、パートナー、家族・親族と旅行する層」を設定している。この層の全体に占める割合は2.6%と低いが、世帯可処分所得の上位に位置する月55万円以上の収入があるという点からも、旅行にお金をかける余裕があるのが特徴で、訪日旅行の単価も3グループの中で最も高い。

50代が約8割を占めるこのグループでは、配偶者・パートナーと旅行をする人が約85%と大多数を占めるが、子供や孫と旅行する割合も3割近い。平均滞在日数は6.4日、旅行単価が25万4000円と、3グループの中で一番長く滞在し、最もお金を使う層だ。

興味対象は、ローカルフード、ミシュラン店、歴史ある宿などで楽しむ食や酒。電化製品や伝統工芸品、日用品などのショッピング、そして温泉地での滞在や宿坊体験といった伝統の暮らし体験、SDGsを意識した交流や体験が旅のスタイルとして望まれている。

攻略ポイントとしては、旅行会社経由の情報収集と予約の発生率が高いことからも、情報発信を旅行会社と提携して行うことや、年齢と所得に見合ったハイクオリティな宿泊・飲食施設や、SDGsに根差した文化体験など、上質な観光コンテンツを提案し、旅行消費の単価向上を狙っていく。

いずれのターゲット・グループにおいても、BtoBの取り組みとしては、メディアや旅行関係者向けのセミナーやネットワーク作りのイベント、旅行会社の招聘による付加価値の高い旅行商品の造成などが挙げられる。BtoC(BtoBtoC含む)では、SNSを含むインターネットによる情報発信や広告出稿以外にも、旅行博に出展して知られざる地方の魅力を打ち出したり、台湾各都市と日本の地方空港を結ぶエアラインとの共同広告などを展開し、台湾からのリピーターの更なる獲得と、地方誘客、消費単価アップに注力する。

*世帯可処分所得に関する留意事項(割合・レート等)については、JNTOが公開する「訪日マーケティング戦略」P92を参照。

最新記事

-

AI翻訳で十分か? 訪日客に伝わる観光情報の“見せ方”の工夫 (2026.04.17)

-

体を動かす旅や子ども主導など、目的特化型へ向かう2026年世界の旅行トレンド10 ーTripAdvisor (2026.04.07)

-

2026年観光トレンド・レポートから見える16の転換点、派手さの終焉と静けさの価値 (2026.02.13)

-

【2026年春節】過去最長の9連休で変わる中国人旅行 注目の行き先・過ごし方・訪日動向とは? (2026.01.29)

-

観光庁2026年度予算、前年比2.4倍の1383億円で過去最大。旅客税3000円に引き上げ、オーバーツーリズム対策強化 (2026.01.13)

-

感情を動かす旅コンテンツの条件とは 動画・本物感・多様性がカギに―Expedia調査 (2025.12.08)

-

2025年の国慶節は8連休 日本旅行の人気は引き続き、ニッチな地方にも注目が集まる (2025.09.26)

-

訪日外国人とのコミュニケーション課題を解決、ホテル現場が語るWhatsApp Business Platform活用術 (2025.09.19)