データインバウンド

2023年 中国の航空事情、2019年比2割増の国内線に対し、回復遅れる国際線

2023.09.19

やまとごころ編集部コロナ禍以降の中国の航空市場について一つ特徴的なことを挙げるとすれば、国内線の利用者が大きく増えたことだ、と航空業界のデータ分析を行うCiriumがレポートした。

Ciriumのデータによると、国内線の座席数は2022年9月から2023年8月までの12カ月間でコロナ前の同期比で9%増加している。特に2023年7〜9月期は2019年同期比で19%増となり、過去最高を記録した。毎月掲載しているIATAの航空需要でも、7月の中国の国内線RPKは2019年同月比22.5%増となっている。

遅れる国際線の回復、人気の旅行先でも客足伸びず

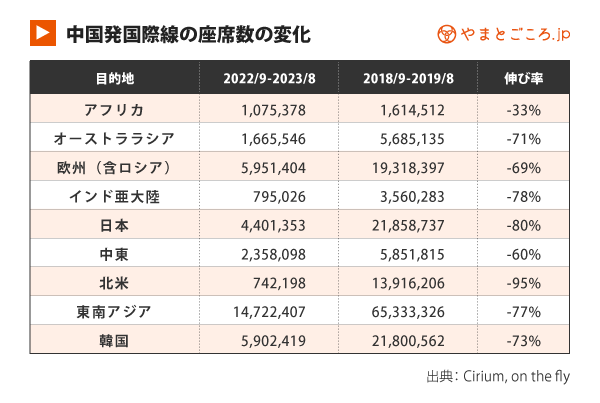

その一方で、2022年9月から2023年8月までの1年間の国際線の座席数は70%以上減少している。中国発の国際線の1年間の座席数がここまで少ないのは、およそ20年前まで遡るという。

中でも座席数が激減したのが北米市場で、コロナ前の95%減だった。これはコロナ以降、直行便の運航で中米が対立している影響が大きい。なお、アメリカは8月の時点で12往復受け入れている中国からの直行便を10月からは倍増するとしている。

以下の表にあるように、海外の主要市場の座席数はこの1年、アメリカに限らずどこもコロナ前の水準をはるかに下回っている。2023年7〜9月期だけをとっても、平均50%減という状態だそうだ。

*オーストララシアはオーストラリア大陸、ニュージーランド、ニューギニアおよびその近海の諸島を指す

*インド亜大陸はインド半島とも呼ばれ、西側のパキスタンやアフガニスタン、東のネパール、バングラデシュ、ブータンなど周辺諸国も含む

2019年の中国人訪問者数が香港に次ぐ2位だったタイは、渡航制限が最優先で解除され、中国人観光客の回復が見られるが、その人気観光市場でさえ、キャパシティはコロナ前の約50%減にとどまっている。タイ、マカオに次いで2019年の中国人観光客が多かった日本は、コロナ前の80%減だった。今年の夏ダイヤでは復便が増えたため座席数は回復傾向にあるものの、コロナ前の水準にはほど遠い。

なお、他市場と比べてアフリカは33%減と回復が早いが、これは、中国の団体旅行先として早くに解禁された目的地が含まれており、「一帯一路」構想を通じて中国とは密接な関係にあるからと見られる。

航空会社にとって大きな問題は、中国の国際市場がかつての規模に戻るかどうかだ。今後の動向に注目したい。

最新のデータインバウンド

-

2025年アメリカ観光統計、日米往来は双方230万人規模 日本は米国人旅行先でアジア首位 (2026.06.15)

-

2026年1〜3月の世界観光客数は3.07億人、前年比2%増も中東情勢で3月の成長急減速 ーUN Tourism (2026.06.12)

-

自治体・DMOが次に狙う訪日市場はシンガポール、高付加価値化を重視へ ーじゃらんリサーチセンター調査 (2026.06.10)

-

日本が世界9位で初のトップ10入り 2024年国際観光客到着数ランキング ーUN Tourism (2026.06.09)

-

ICCA国際会議ランキング2025、日本は世界6位 アジア首位を4年連続維持 (2026.06.04)

-

若年層は意識、高齢層は実践 サステナブル旅行に広がる世代差 ー2026年Booking.com調査 (2026.06.03)

-

2026年3月訪日宿泊4%減の1428万人泊 三大都市圏減少も鳥取・茨城など地方伸長 (2026.06.01)

-

2026年4月訪日客数5.5%減の369万人、イースター期ずれで欧豪減少も韓国・台湾は好調。累計1400万人突破 (2026.05.21)

-

食・文化体験の人気拡大、アドベンチャートラベル市場は利益率重視の成熟局面へ ATTA2026レポート (2026.05.14)