データインバウンド

2050年の国際旅行35億回・支出6兆ドルと予測、APAC台頭と分散進行

2026.02.19

やまとごころ編集部世界の旅行市場は今後25年でどう変わるのか。Googleと経営コンサルティング会社Alvarez & Marsalが共同で公表した長期予測レポート「The Power of Travel 2050」は、数十億件の検索データや9万件超の観光関連データ、公的統計をもとに、2050年の旅行動向を予測したものである。

旅行需要の拡大規模に加え、「どの地域の人が旅行するのか」「どの地域が旅行先として伸びるのか」といった構造変化や、AIによる経営モデルの進化までを示している。本記事では、同レポートの主要データと示唆をもとに、観光業界が押さえるべきポイントを見ていく。

2050年に向け国際旅行市場は倍増 旅行は「贅沢」から「生活インフラ」へ

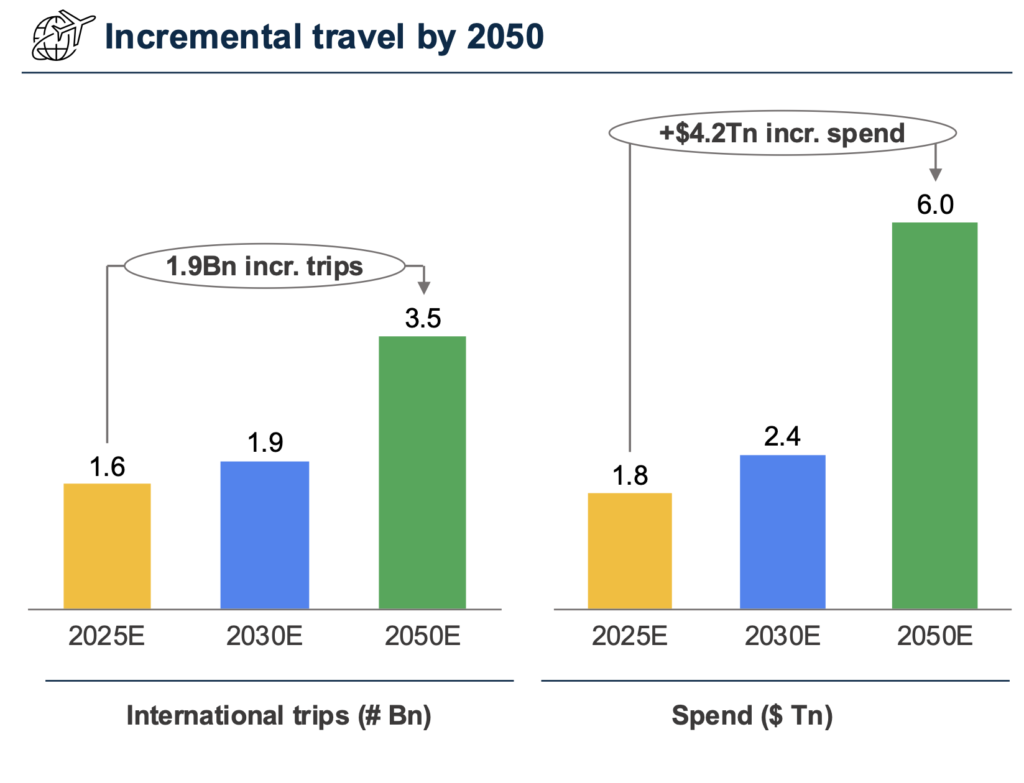

同レポートによると、2050年に向け、国際旅行市場は量・金額の両面で大きく拡大する。旅行回数は2025年の16億回から2050年には35億回へと、約19億回の純増となる見通しである。旅行支出も1.8兆ドルから6兆ドルへと、約4.2兆ドルが新たに積み上がる。

▶︎2050年までの旅行需要の増加

左:国際旅行回数の推移(単位:10億回)、右:旅行支出額の推移(単位:兆ドル)

今回の成長は、単なる市場規模の拡大にとどまらない。2000年に世界人口の約30%だった「潜在的旅行者」は、2050年には約70%に達すると予測されている。旅行は一部の人にとっての自由裁量的な贅沢から、多くの人にとっての“当たり前の行動”へと変わり、生活に組み込まれた存在へ移行していく可能性がある。

一方で、こうした拡大は経営の難易度を高めるとも指摘されている。需要は増えるが、旅行者の属性や目的は多様化し、地域ごとに市場の特性も分かれていく。低価格で数を追うモデルと、高付加価値で単価の高いモデルが併存し、国内・近距離・長距離旅行も混在する。販売チャネルも複雑化し、顧客の期待水準は上昇し、コストも増加する。

つまり、市場が拡大しても「量を増やせば利益が伸びる」という単純な構図ではない。増え続ける需要を、どのターゲットに、どの価格帯で、どのチャネルを通じて取り込み、持続的な収益につなげるか。経営設計そのものが競争力を左右する段階に入っていることを示している。

旅行需要はAPACへシフト 2030年代が転換点に

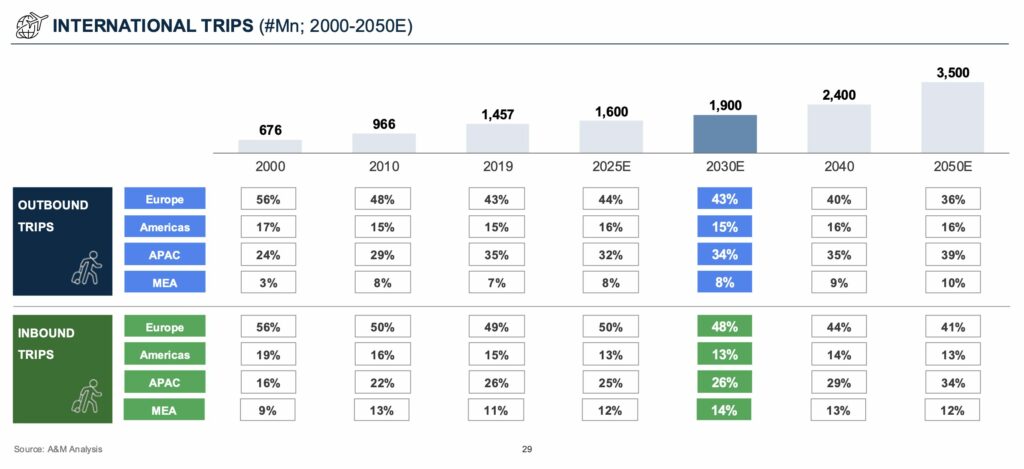

レポートでは、国際旅行市場は2050年には35億回規模に達するなかで、その成長の重心が欧州からAPAC(アジア太平洋地域)へ移ると示唆している。

アウトバウンドの地域シェアは、2000年に欧州56%、APAC24%だったが、2030年には欧州43%、APAC34%と接近し、2050年にはAPACが39%で最大の地域となる見通しだ。背景には、中国やインド、ASEAN諸国における中間層の拡大と域内短距離旅行の増加がある。

▶︎旅行需要の出発地・到着地別シェア推移(2000〜2050年予測)

上段:海外旅行の出発地域構成、下段:旅行先地域の構成

旅行先となる地域の構造も変わる。欧州は依然として最大の目的地であるものの、国際観光客到着数シェアは2000年の56%から2050年には41%へ低下する。一方、APACは16%から34%へ拡大する見込みだ。

またレポートでは、2030年代が「欧州中心」から「アジア中心」へと旅行需要の重心が移る転換期になると示している。日本を含むAPAC諸国にとっては成長機会が広がる一方、域内競争の激化も避けられない局面に入る。

目的地競争は“分散型”へ トップ5シェアは16%に低下

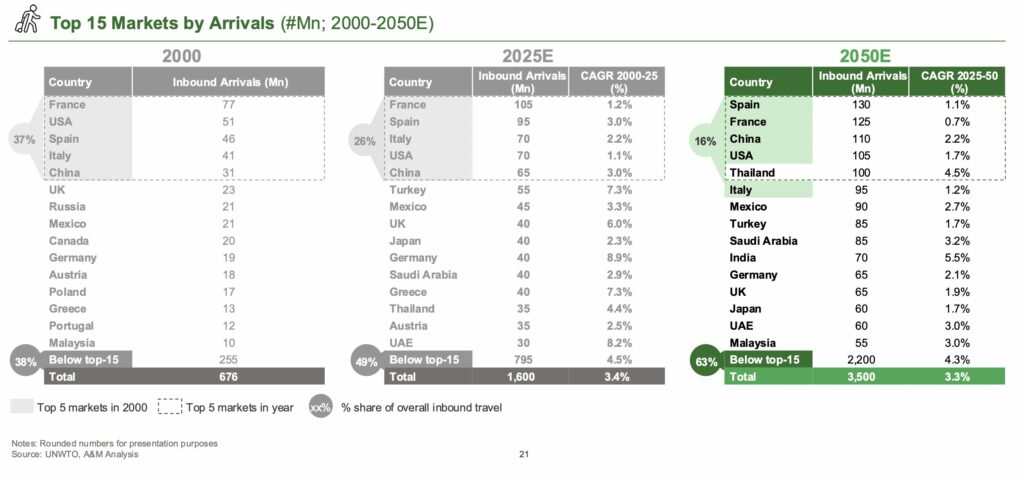

世界の海外旅行市場が拡大を続ける一方、その成長の分配構造が大きく変わることが見込まれている。2000年時点では、フランス、米国、スペイン、イタリア、中国のトップ5が国際観光客到着数の37%を占めていたが、この比率は2025年に26%、2050年には16%まで低下する見通しだ。

2050年のトップ5は、スペイン、フランス、中国、米国、タイととなる見通しで、中国やタイなどのアジア勢の存在感が高まる。一方で、インドやサウジアラビア、UAE、メキシコなども存在感を高め、勢力図はより多極化するとみられている。

また、成長の多くを取り込むのはトップ15未満の国、地域で、そのシェアは2000年の38%から2050年には63%へ拡大する。日本も2050年時点でトップ15に含まれる見通しだが、上位の固定化は崩れ、競争は広範囲に及ぶ。レポートでは、観光地が“選ばれ続ける理由”をいかに構築できるかが鍵になると示している。

▶︎主要観光国の到着者数推移(2000〜2050年予測)

左から2000年、2025年、2050年。

※トップ5のシェア低下と、トップ15未満の国のシェア拡大によって、目的地の分散化が進むことが示されている

AIは経営基盤へ エージェント型AIが旅行業の競争軸に

レポートでは、旅行市場が拡大するなか、AIが単なる業務効率化ツールを超え、事業モデルを再設計する中核技術になると示唆する。AIは業界の主要な推進力となり、事業者は大規模かつ高度にパーソナライズされた体験を提供しながら、コスト効率を高め、運営モデルを刷新できる可能性がある。

特にエージェント型AIは、予約変更や価格最適化、顧客対応まで自律的に実行し、業務を横断的に最適化する存在として描かれる。競争力を左右するのは、単なるコスト削減ではなく、顧客体験と収益構造を同時に高められるかどうかだと指摘する。

一方で、旅行は本質的に「人が人にサービスを提供する」産業でもある。AIは人を代替するのではなく、その価値を最大化する基盤としてどう経営に統合するかが問われるとレポートは示している。

【編集部コメント】

市場拡大の裏側で進む構造転換に着目

市場拡大の裏側で進むのは、地域重心の移動と目的地分散という構造転換である。需要が倍増しても、収益が比例して伸びるとは限らない。APACシフトと競争多極化を前提に、自社・自地域の収益モデルを再設計できるかが問われている。AIを含む経営基盤の再構築は、待ったなしのテーマである。

(出典:Google/Alvarez & Marsal 「The Power of Travel 2050」 )

最新のデータインバウンド

-

2026年1月訪日宿泊15%減の1283万人泊、中国62%減も地方は堅調 (2026.04.01)

-

アドベンチャートラベル市場、アジアが最大規模で約63兆円規模と推計。地域ごとで志向に差 (2026.03.23)

-

2026年2月の訪日客数346万人、中国45%減も東アジア・欧米がけん引。1-2月累計は前年並みに推移 (2026.03.19)

-

中国SNS「RED」旅行ランキング、空港の目的地化と推し活コンテンツが台頭 ー2025年の傾向 (2026.03.16)

-

中国高所得層アウトバウンドは体験重視へ、ソロ旅行増と労働節が新たな需要期に (2026.03.11)

-

2026年春節、中国で5.96億人が国内旅行。消費額過去最高 訪日市場は減少 (2026.03.04)

-

2025年12月訪日宿泊は1547万人泊、島根や三重で好調。年間速報値1億7787万人泊で過去最高を更新 (2026.03.02)

-

2026年1月の訪日客数359万人、4年ぶりにマイナス。韓国で初の単月110万人超え、中国は6割減 (2026.02.19)

-

2025年の訪韓客数1894万人で過去最高、中国・日本依存の構造に変化 (2026.02.16)