インバウンドコラム

新型コロナウイルスによるインバウンド市場への影響、大幅な訪日客減8月まで続き2兆3642億円の減少と試算。前回発表より深刻度増す

2020.06.03

4月7日に政府が発令した緊急事態宣言は、5月21日には関西圏で、25日には関東の1都4県と北海道で解除され、企業への営業自粛要請の段階的解除が始まっている。一方でインバウンドに関しては、引き続き入国規制が敷かれており、解除の見通しは立っていない。

りそな総合研究所は2月13日「新型肺炎がインバウンド市場に与える影響」と題したレポートを発表、新型コロナウイルスが日本全体や関西圏に与える経済影響を試算した。その後、新型コロナウイルスの拡大の勢いや、各種政策の発表を受けて前提条件を見直し、その試算結果を3月11日に発表した。それによると、2020年2~6月にかけてインバウンドが減少、ピークは3月、全国で9813億円、関西で3042億円の影響が出る、というものであった。試算当時は条件を厳しく設定を行ったつもりであったが、昨今の状況は当時よりもはるかに深刻な状況となっている。

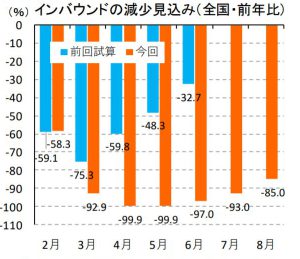

訪日客の落ち込み試算2~6月の5カ月から、8月までの7カ月に延長

同研究所は今回、前提条件をさらに見直し、改めてインバウンド市場への影響額の試算を行って5月27日に結果を発表した。条件の大きな修正点は、3~4月の減少幅を実績どおりに変更したほか、5~6月は減少幅を99.9%まで大幅に下方修正した。具体的には、4月の訪日客は全国的に前年同月比で99.9%減となったが、5月も同様の動きが続くとした。さらに、6~8月にかけても、入国は一部のビジネス客にとどまり、観光客の入国規制の解除は見送られるとした。ビジネス客についても、当面は入国に厳しい条件が課されるほか、水際での検査体制も敷かれることから、一気に増えることはないとし、8月の入国者数も前年同月比で85%減と設定している。

観光客に対する入国規制の解除の時期は不透明な上、国・地域のばらつきも大きくなりそうだ。最終的には、中国からの観光客に対する受入れ判断がポイントとなるが、感染の第2波を見極めた上で慎重に検討するとみられる。

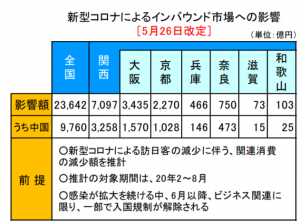

経済的インパクトは全国で2兆3642億円、関西は7097億円の減少と前回試算から倍増

今回発表した5月26日の試算では、インバウンド市場に与える影響が、全国で3月の試算より約2.4倍の2兆3642億円、関西は同2.3倍の7097億円となった。なお、関東(1都6県)での影響は8783億円とみられる。試算の対象期間を延ばしたため、前回の結果に比べて影響は大幅に拡大しているが、2~6月の影響に絞っても1.7倍に増えている。数カ月にわたってインバウンドがほぼゼロとなる影響は大きく、前回の試算から大幅な上方修正となった。

これらのデータは、関西の2~8月のインバウンド消費は前年比85%が減少することを意味する。国内消費の回復ペースも不透明な中、企業への打撃が懸念される。

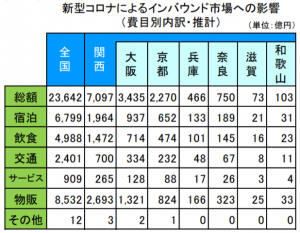

費目別では、百貨店やドラッグストアなどの「物販」と、ホテルや旅館での「宿泊」、さらに「飲食」に影響が集中している。特に宿泊関連では、売上に占めるインバウンドの比率がほかの業界よりも高いため打撃も大きい。たとえば百貨店では、インバウンド向けの売上比率が関西で10%前後とみられるのに対し、ホテル・旅館では関西で約30%、大阪に限定すれば38%に上る。

緊急事態宣言の緩和によって国内客が徐々に戻ってくる可能性はあるが、現在のところ県をまたぐ移動は自粛要請が続いており、旅行需要の回復は限定的である。元々のインバウンド比率の高さが災いし、宿泊業界ではすでに倒産する企業が増えているが、今後はさらに増える可能性が高くなるとみている。国や自治体による企業への各種支援は既に行われているが、今後は宿泊業界を対象にした個別の救済策が必要になるとみられる。

インバウンドの本格的な回復には相当時間がかかる見通し

今回の試算は2~8月を対象としたものだが、9月以降も規制が残るとすれば、実際の影響額はさらに膨らむだろう。ビジネス客の一部で入国が始まるとはいえ、海外の感染状況はばらつきが大きく、流行の第2波も予想される中で順調に入国が増えるとは考えにくい。水際での検査体制の構築にも時間を要するとみられることから、9~10月の時点で前年の50%減にまで戻るとは残念ながら考え難い。

国内でも秋から冬にかけて再び感染再拡大が予想されるなかで、インバウンドの本格的な回復には相当時間がかかると考えるのが妥当であろう。一定の増減を繰り返しつつ、コロナ前の水準に戻るのは、最終的には来春までかかる可能性もあるのではないか、としている。

最新記事

-

AI翻訳で十分か? 訪日客に伝わる観光情報の“見せ方”の工夫 (2026.04.17)

-

体を動かす旅や子ども主導など、目的特化型へ向かう2026年世界の旅行トレンド10 ーTripAdvisor (2026.04.07)

-

2026年観光トレンド・レポートから見える16の転換点、派手さの終焉と静けさの価値 (2026.02.13)

-

【2026年春節】過去最長の9連休で変わる中国人旅行 注目の行き先・過ごし方・訪日動向とは? (2026.01.29)

-

観光庁2026年度予算、前年比2.4倍の1383億円で過去最大。旅客税3000円に引き上げ、オーバーツーリズム対策強化 (2026.01.13)

-

感情を動かす旅コンテンツの条件とは 動画・本物感・多様性がカギに―Expedia調査 (2025.12.08)

-

2025年の国慶節は8連休 日本旅行の人気は引き続き、ニッチな地方にも注目が集まる (2025.09.26)

-

訪日外国人とのコミュニケーション課題を解決、ホテル現場が語るWhatsApp Business Platform活用術 (2025.09.19)