インバウンドコラム

宿泊税は、何のために徴収するのか。そして、その財源を地域の価値向上にどうつなげていくのか。宿泊税の導入が広がるなか、多くの自治体や観光地が共通して向き合っている課題である。

ドイツの保養地では、その問いに対する一つの答えとして、保養地税(Kurtaxe)が制度化されている。税収は、公園や遊歩道、文化イベント、公共交通など、来訪者の滞在を支える環境の整備・維持に充てられ、保養地としての品質を保ち続けるための財源として位置付けられている。

本稿では、ドイツ南西部の温泉保養地バード・クロツィンゲンを事例に、保養地税の仕組みと使い道を紹介する。そこから、「税をどう使うか」という議論の前提にある、「地域としてどんな価値を提供し、どう持続させるか」という地域経営の考え方をひもといていく。

▲バード・クロツィンゲン市内、温泉・ウェルネス施設「ヴィタ・クラシカ(Vita Classica)」への案内標識(筆者撮影)

▲バード・クロツィンゲン市内、温泉・ウェルネス施設「ヴィタ・クラシカ(Vita Classica)」への案内標識(筆者撮影)

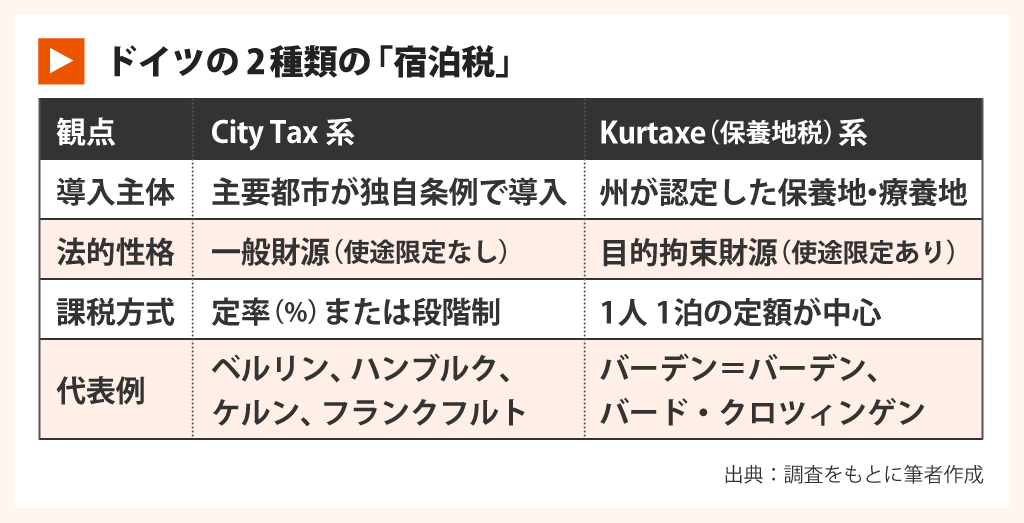

ドイツに存在する二つの宿泊税制度「一般財源」と「目的拘束財源」

宿泊税を地域価値につなげる方法は、一つではない。ドイツでは、宿泊者から徴収される税・負担金は、その目的によって大きく二つの制度に分かれている。一つは自治体の一般財源となる宿泊税(City Tax系)、もう一つは保養地としての価値を維持するための目的に拘束された財源である保養地税(Kurtaxe)だ。

なお、ドイツにおける宿泊税制度の枠組みは、連邦政府ではなく州ごとに定められている。各州の地方税法(Kommunalabgabengesetz:KAG)が基本ルールを定め、それに基づいて各自治体が条例を制定するため、名称や税率、対象などは州や自治体によって異なる。

一般財源型の宿泊税(Übernachtungsteuer:City Tax系)は、ベルリンやケルン、ハンブルクなどの主要都市で導入されており、税収は一般財源として扱われる。そのため、観光施策に限定されず、自治体のさまざまな行政サービスに充てることができる。

一方、本稿で取り上げる保養地税(Kurtaxe)は、州から保養地・療養地として認定された自治体だけが導入できる制度である。徴収した税は、「保養・休養目的で提供される施設の整備・維持」「来訪者向けイベント」「公共交通サービス」など、保養地としての価値を維持するための用途に充てることが法律で定められている。

一般財源型の宿泊税と保養地税は、原則として同じ自治体で重ねて徴収されることはない。都市部では宿泊税、州認定の保養地・療養地では保養地税というように制度上の棲み分けがなされている。なお、宿泊者負担とは別に、観光事業者が負担する観光事業者拠出金(Fremdenverkehrsbeitrag)という制度を設けている自治体もある。

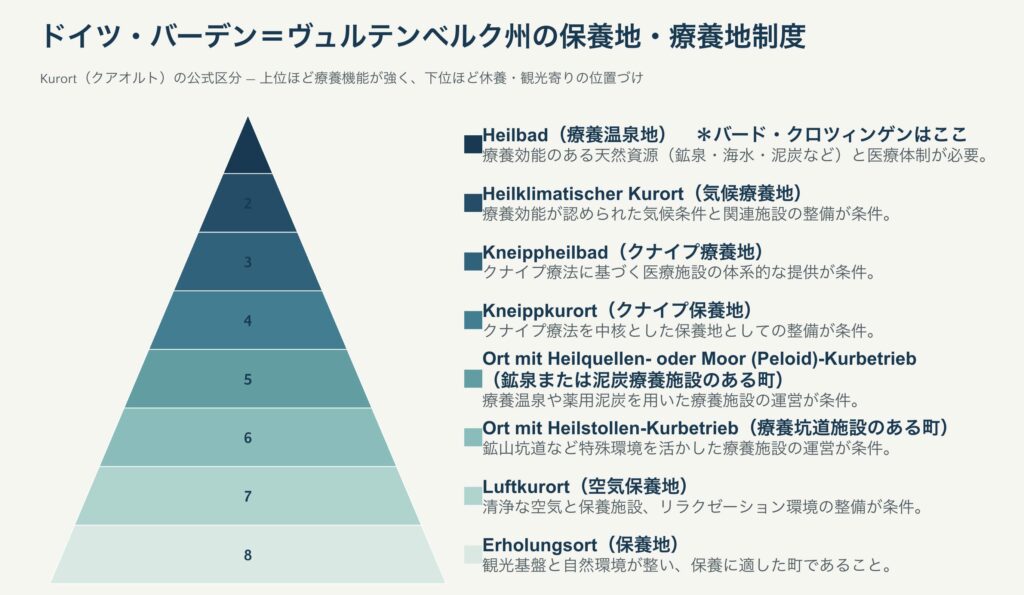

保養地税の前提となる「認定」の仕組み

保養地税は、どの自治体でも導入できるわけではない。州が法律で定める「保養地・療養地」として認定を受けた自治体だけに認められている制度である。

ドイツには、地名に「Bad(バード)」を冠する自治体がおよそ300あるが、これは療養温泉地(Heilbad)として州から認定された地域だけに与えられる称号である。つまり、単なる地名ではなく、保養地として一定の品質を備えていることを示すサインでもある。

ドイツ南西部に位置するバーデン=ヴュルテンベルク州では、保養地法(Kurortegesetz)に基づき、保養地・療養地の区分や認定要件が定められている。認定区分は8段階あり、上位ほど療養機能の高い保養地として位置付けられる。要件には、療養に必要な天然資源や医療体制だけでなく、保養公園(Kurpark)や遊歩道など、保養環境の整備も含まれる。州内では54地域がこうした認定を受けている。

▲出典:バーデン=ヴュルテンベルク州政府公式サイトより筆者作成

▲出典:バーデン=ヴュルテンベルク州政府公式サイトより筆者作成

バーデン=ヴュルテンベルク州にある温泉保養地バード・クロツィンゲンも、その一つである。森林地帯として知られる黒い森(シュヴァルツヴァルト)の西端に位置し、1911年に油田試掘中の鉱泉湧出を契機として温泉地が形成された。1933年には療養温泉地(Heilbad)として州から正式に認定され、地名に「Bad」が付けられた。

療養温泉地に認定された地域では、公的医療保険を利用した療養滞在(Kassenkur)の対象となる。そのため、バード・クロツィンゲンには温泉・ウェルネス施設「ヴィタ・クラシカ(Vita Classica)」やリハビリクリニックが集積し、療養を目的とした来訪者が地域経済とブランド価値を支えている。

▲温泉・ウェルネス施設「ヴィタ・クラシカ」(筆者撮影)

▲温泉・ウェルネス施設「ヴィタ・クラシカ」(筆者撮影)

このように、保養地税を導入できるのは、単に宿泊客が多い地域ではない。州が定める基準を満たし、保養地として提供する価値を継続的に維持している自治体に限られる。つまり、「税を徴収すること」よりも先に、「地域として何を提供するのか」が問われる制度なのである。

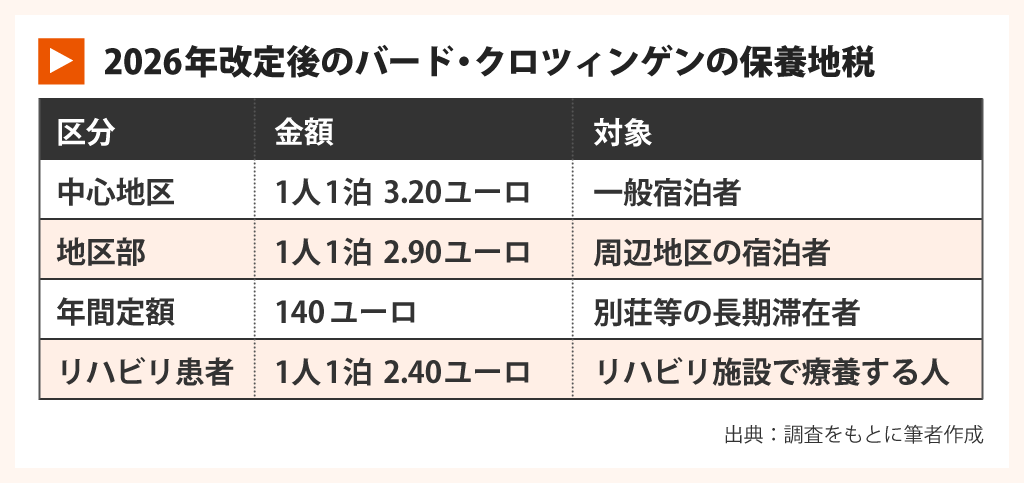

保養地税は、滞在に応じて徴収され、地域価値へ還元される

では、バード・クロツィンゲンでは、保養地税はどのように設定されているのか。2026年1月、市議会の決定で保養地税の税率が改定された。税額は、宿泊場所に応じて設定されており、1人1泊あたり中心地区で3.20ユーロ、地区部で2.90ユーロ。また、長期滞在者には年間定額、リハビリ施設で療養する人には低めの料金が適用されるなど、同じ自治体でも滞在形態によって金額が変わる。

保養地税の使い道は、州法により「保養・休養目的で提供される施設・イベントの整備、維持、改修」に限定されている。その使い道は、大きく二つに分けられる。

一つは、施設の維持費だ。保養公園(Kurpark/クアパーク)や遊歩道、温泉・ウェルネス施設「ヴィタ・クラシカ」の運営、文化イベントの開催などがこれにあたる。とりわけ公園や遊歩道は保養地認定の必須要件であり、10年ごとの再認定を前提としている。保養地税は、こうした保養地としての基盤を維持する財源となっている。

▲自治体の中心に広がる保養公園「クアパーク」。保養地税はこうした空間の維持にも充てられる(筆者撮影)

▲自治体の中心に広がる保養公園「クアパーク」。保養地税はこうした空間の維持にも充てられる(筆者撮影)

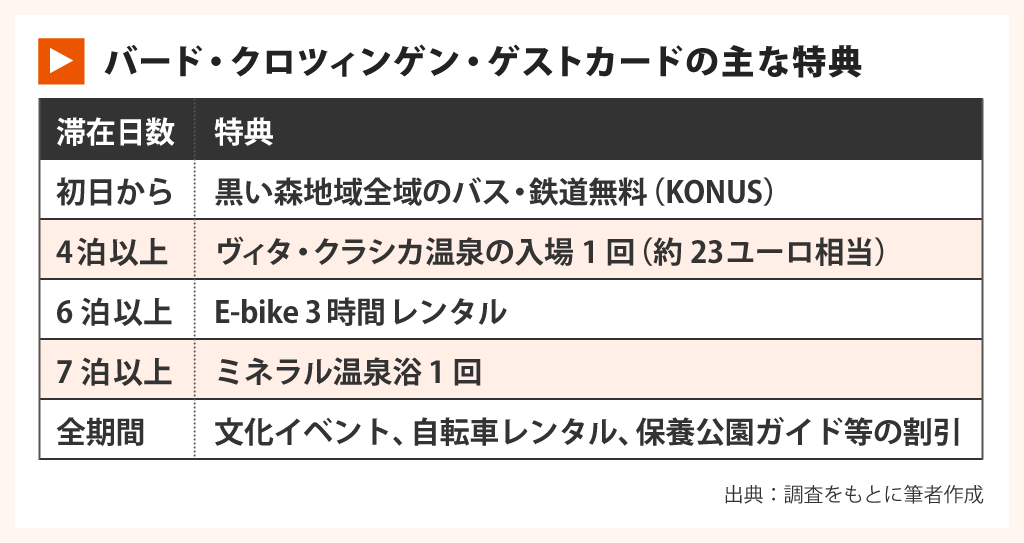

もう一つは、来訪者が滞在中に直接実感できる「目に見える還元」だ。宿泊者は保養地税を支払うことで、ゲストカード(Bad Krozinger Gästekarte)を無料で受け取ることができる。このカードは、KONUS(コヌス)と呼ばれる広域交通パスとしても機能し、滞在初日から黒い森地域全体(149自治体、9交通連合)のバス・鉄道を無料で使える。さらに滞在日数に応じて、温泉利用やE-bike体験などの特典が加わる。

このKONUS(コヌス)の運営財源にも保養地税が使われている。参加自治体は1泊あたり0.47ユーロ(2022年時点)を交通連合に補填する。資金の取りまとめと配分、カードの統一運用は広域観光組織の黒い森観光公社(Schwarzwald Tourismus GmbH)が担い、149自治体にまたがる制度を一つの仕組みとして動かしている。この仕組みが実現した背景には、2005年の州法改正があった。保養地税を公共交通の財源に充てられるようになったことで、保養地の財源が地域交通と滞在体験を支える仕組みへ拡張された。

保養地としての価値を先につくり、その維持を税で支える

ここまで見てきたバード・クロツィンゲンの取り組みは、一見すると保養地税を活用して公共交通や滞在特典まで提供する点で、特殊な事例にも映る。しかし、ドイツの他の地域の保養地・療養地を見渡すと、保養地税の使途に共通するパターンが浮かび上がる。

バーデン=バーデン:プロムナード、コンサートパビリオン、保養公園の整備

バード・ヴェーリスホーフェン(クナイプ療法発祥地):16万㎡の保養公園の整備、年間約700本の保養地コンサート運営資金

バード・ライヒェンハル(バイエルン州の国立保養地):1868年から景観保護指定の王立保養庭園の整備、年間約350本のフィルハーモニーの開催

どの自治体でも、保養地税は景観・文化・健康環境といった保養地としての価値を、長期にわたって維持し続けるための投資として機能している。その価値を継続的に維持することを地域に求めているのが、州ごとの保養地制度だ。

バード・クロツィンゲンの事例から見えてくる構造も同じだ。まず地域が保養地として「来訪者にどのような価値を提供するのか」を定める。その実現に必要な景観、施設、交通、文化プログラムなどに継続して投資し、保養地としての環境を整える。次に、その水準を満たした町を州が認定し、地域の価値をブランドへと転換する。そして、その品質を維持し続けるために財源として保養地税(Kurtaxe)が機能する。

税は、地域が向かうべき方向を支えるための一要素にすぎない。「どこに使うか」より先に、「地域としてどんな価値を掲げ、何を提供するのか」を定める。その価値を維持し続けるための仕組みとして、保養地税は位置付けられている。