データインバウンド

2023年10月 世界の航空需要98.2%まで回復、国際線は北中南米・中東で2019年比プラス。国内線も堅調

2023.12.11

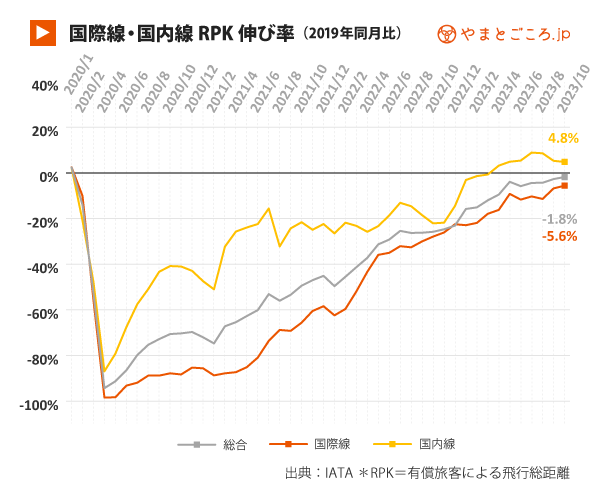

やまとごころ編集部IATA(国際航空運送協会)によると、2023年10月の世界の航空需要(総RPK*)は、パンデミック前の2019年同月比で98.2%まで回復、前年同月比では31.2%増となった。

国際線RPKはパンデミック前の94.4%まで回復し、全市場で前年同月比2桁増となった。また、国内線RPKは、中国で記録された3桁の伸び率に牽引され、2019年同月比4.8%増となった。

(*RPK:有償旅客が搭乗して飛行した総距離=revenue passenger kilometers:有償旅客数×輸送距離)

国際線は北中南米、中東が2019年同月比プラスで好調

10月の国際線RPKは回復基調を維持し、2019年同月比5.6%減まで戻してきている。10月はイスラエルとガザ地区の紛争に見舞われ、多くの国際航空会社がイスラエルへの運航を停止した。とはいえ、こうした直近の出来事は、世界規模では10月の航空需要に大きな影響を与えていない。フライトの大半は、以前から欧州や中東の航空会社が運航していたものであり、大きな影響は見られなかった。

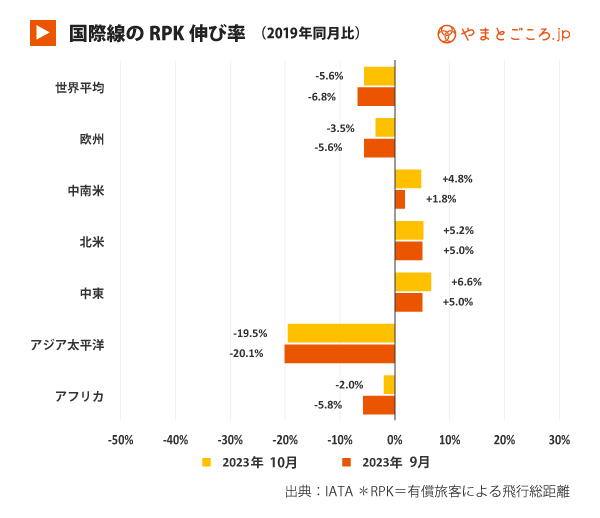

地域としては中東、北米、中南米の国際線RPKはいずれも2019年同月の水準を上回った。北米はこれで7カ月連続、中南米は3カ月連続、中東は2カ月連続でプラスとなった。北米と中南米が堅調なのは主に米州、中東、欧州間および域内の旅客需要と航空路線の回復力に牽引されたものだ。

アジア太平洋地域の国際線RPKは先月よりも0.6ポイント増え、2019年の水準の19.5%減まで戻してきている。アフリカは2019年同月比約2.0%減、欧州は同3.5%減で、パンデミック前の水準回復の節目まであとわずかだ。

国内線、中国では急速な伸びが鈍化

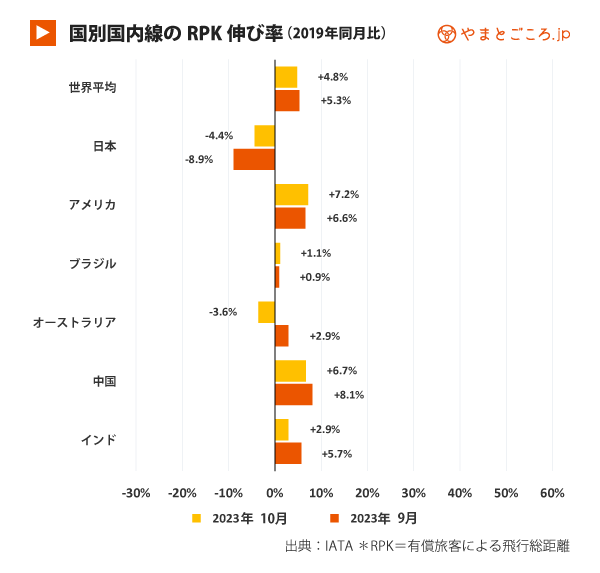

10月の国内線RPKは2019年同月比で4.8%増となり、前月よりも少し落ちたが、全体としては堅調を維持。4月以降連続してパンデミック前の水準を上回っている。

中国の伸び率は2019年同月比6.7%増で、3カ月連続して前月の伸び率を下回ったが、これは、ペントアップデマンドにより一時的に増えた国内需要が落ち着いてきたものといえる。

なお、中国に加え、アメリカ、インド、ブラジルはパンデミック前を超えた一方、日本とオーストラリアの2市場は2019年同月比を下回った。

2019年の水準回復はまもなく

IATA事務局長のウィリー・ウォルシュはこの結果を受け、次のように話した。

「10月の好調な結果で、航空業界はまもなく2019年の水準へ回復するだろう。国内市場は引き続きパンデミック前を上回っている。国際線需要は回復しつつあるが、国内線と比較するとより緩やかだ。特に、アジア太平洋地域の国際線需要は2019年に比べて19.5%遅れている。これは、商業開発や政治的緊張に加え、地域の一部における渡航規制の解除が遅れたことを反映している可能性がある」

最新のデータインバウンド

-

2026年4-6月期のインバウンド消費額は2兆5096億円、第2四半期で過去最高 米国が最大市場に (2026.07.17)

-

2026年6月訪日客数315万人、上半期累計は2108万人で前年同期比2.0%減、中国市場の低迷響く (2026.07.16)

-

EIU 世界の住みやすい都市ランキング2026、大阪7位・東京10位 アジア9都市がトップ20入り (2026.07.13)

-

2025年の外国人宿泊は1.8億人泊で過去最高水準、地方部は前年比19.1%増で都市部より好調 (2026.07.09)

-

2026年4月訪日宿泊11%減の1536万人泊、地方シェア3ポイント増の33.8%に。茨城は74%増 (2026.07.07)

-

東アジアの訪日リピーター、地方訪問意向は9割超 自然・温泉・祭りが地方誘客の鍵に (2026.07.06)

-

アジア太平洋地域の63%が域内旅行を予定、人気の目的地トップは日本 ―2026年Visaグローバル旅行意欲調査 (2026.06.30)

-

LGBTQ+旅行者の自己開示は3割、宿泊・予約行動に表れる安全ニーズー2026年Booking.com調査 (2026.06.24)

-

2026年5月訪日客数3.6%減の356万人、中国前年割れ続くも19市場が好調、中東は増加転換 (2026.06.18)