インバウンド特集レポート

訪日旅行者数6000万人、消費額15兆円、リピーター4000万人、地方部延宿泊者数1.3億人泊。2026年4月に公表された新たな観光立国推進基本計画では、2030年に向けて、こうした目標が掲げられた。

では、これらの数字は本当に実現可能なのだろうか。また、仮に実現した場合、日本の観光はどのような形に変化していくのだろうか。

本稿では、過去の推移や経済予測をもとにシミュレーションを行い、それぞれの目標の実現可能性と課題を検証する。あわせて、地方観光にとって何が機会となり、何が課題となるのかについても考察したい。

現状維持では6000万人に届かない、一方でリピーター4000万人は視野に

まず、訪日客数6000万人、うちリピーター4000万人という目標達成の現実性を考えてみたい。

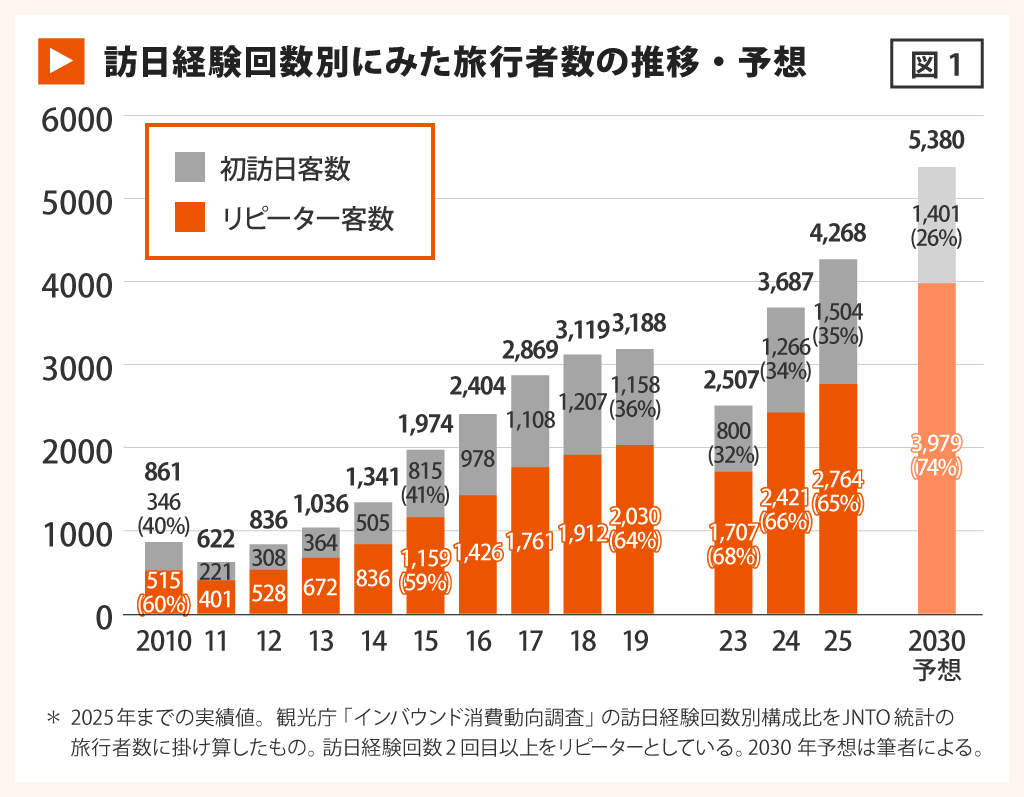

以下の図1は、2030年時点の訪日客数とリピーター数を試算した結果である。

訪日旅行者数は5380万人と政府目標の6000万人には届かない。一方、訪日リピーター数は3979万人と、目標の4000万人にほぼ到達するという結果になった。

今回の調査結果で特徴的なのは、「総旅行者数は目標未達でも、リピーターはかなり積み上がる」という点である。では、なぜこのような結果になるのだろうか。

【注】なお、この試算では、訪日旅行者数を

・各国・地域における海外旅行需要の将来予測

・その中で「行き先として日本が選ばれる割合(日本選択率)」

の2つに分けてシミュレーションを行った。その際、「日本選択率」は2024〜25年の平均値のまま推移すると仮定している。

リピーター客数については、観光庁「インバウンド消費動向調査」の訪日経験回数別データと、JNTOが公表している市場別の訪日経験人口推計値を組み合わせ、過去に遡って分析したうえで将来推計を行っている。詳細な分析手法については記事末尾の注釈を参照されたい。

今後の訪日市場はリピーター主導の緩やかな成長局面へ

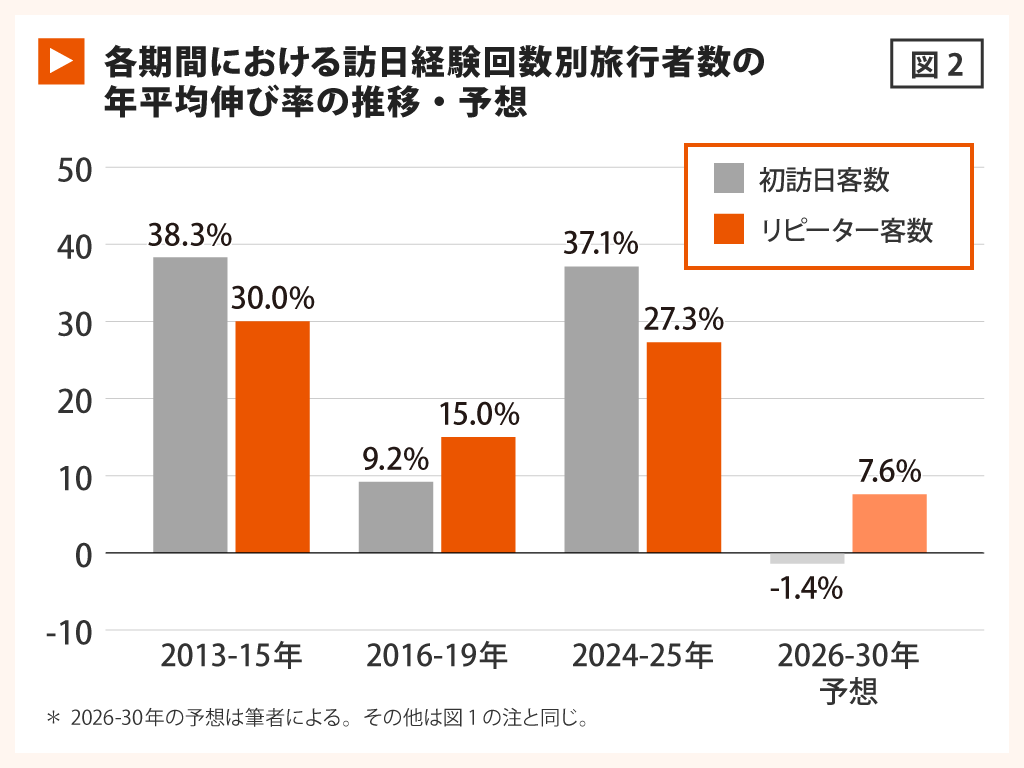

図2は、シミュレーションの結果を、ビザ緩和などによる訪日需要の急成長期(2013~15年)、コロナ禍前(2016~19年)、コロナ禍後の急回復期(2024~25年)、そして2030年まで(2026~30年)の4期間にわけて、初訪日客とリピーター客の年平均伸び率を示したものだ。

この図から以下のようなことが読み取れる。

・初訪日が急増した2013〜2015年(訪日需要急拡大期)

リピーターも最初は初訪日客である。このため成長局面の始めにおいては初訪日客がリードする形で需要拡大が進む。この時、各市場では「訪日経験人口(日本を訪れたことがある人 )」が積み上がっていく。

・リピーター主導に移行した2016〜2019年

訪日経験者は再び日本を旅行先として選ぶ比率が高く所得水準が比較的高い層が多いため初訪日客に比べて需要が安定しやすい。このため、需要拡大局面の後には、リピーターが成長を牽引する構造が生まれやすい。実際、2016~19年には、リピーター客の伸び率が初訪日客を上回った。

・再び初訪日が増えた2024〜2025年(コロナ禍後の急回復期)

コロナ禍後の超回復局面にあたる2024~25年は再び初訪日客が大きく伸びた。過去のパターンを踏まえると次の局面ではリピーター主導の成長に移行していくはずである。

・リピーター主導へ移行する2026〜2030年(予想)

今回の試算では、2026~30年の初訪日客数は微減となる一方、リピーター客数が年率7.6%で牽引していく結果となった。訪日旅行者数に占めるリピーター客の比率は2025年の65%から2030年には74%に上昇する予想である。

「リピーター数4000万人」は本当に現実的か?

今回のリピーター客数の試算は「日本選択率が概ね横ばい」という前提でシミュレーションしている。

仮に今後、日本人気が一層高まり日本選択率が更に上昇すれば、初訪日客数の伸び率もプラスに転じる可能性がある。その場合、訪日旅行者全体に占めるリピーター比率は今回試算した74%より低下するだろう。ただし、このケースでもリピーター客数そのものは増加するため4000万人という目標は十分達成可能と考えられる。

逆にいえば、リピーター客数が目標未達となるのは、日本選択率が2025年の水準を下回る場合、あるいは世界経済の下振れによって海外旅行需要そのものが想定を下回る場合など、比較的限定的なケースに絞られると予想される。

なぜ「地方宿泊1.3億人泊」は難しいのか?

次に「地方部延べ宿泊者数1.3億人泊」という目標の実現可能性について考えてみたい。

結論からいうとこの目標は達成が難しいと考えられる。ネックになっているのは地方における平均泊数の短さだ。このためリピーターが増えて地方訪問率が上昇しても地方部の延べ宿泊者数は期待したほどには伸びない。「地方へ人を呼ぶ」だけでは不十分で、地方滞在日数の短さという「壁」をいかに崩せるかかが鍵になる。

その理由を、分析結果を基に具体的に見ていく。

地方宿泊目標のカギは「平均泊数」にある

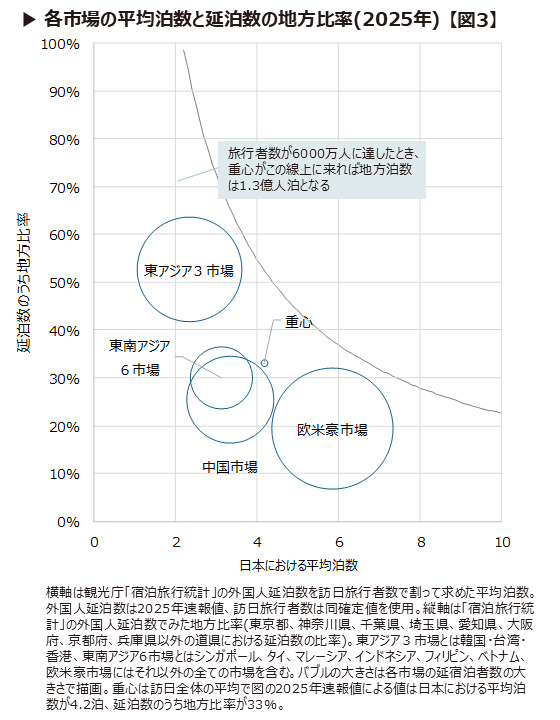

図3は「地方部延べ宿泊者数1.3億人」を達成するために主要市場でどのような変化が必要になるかを整理したものである。

横軸は、訪日客の日本における平均宿泊日数を、縦軸は日本滞在中の地方における宿泊日数の割合(地方宿泊比率)を示している。曲線は訪日旅行者数6000万人を前提とした場合「地方部延べ宿泊者数が1.3億人泊」という条件を満たす日本全体の平均泊数と地方宿泊比率の組み合わせを示している。

図3のバブル(円)は宿泊旅行統計の2025年速報値をもとに描いた主要市場の現状を示している。バブルの中心点が市場別の日本全体の平均泊数と地方宿泊比率、バブルのサイズは各市場の延べ宿泊者数の規模を反映したものだ。

図中の「重心」は訪日客全体の平均値である。この「重心」が2030年に目標となる曲線ライン上あるいはラインの右上 に移動すれば地方部延べ泊数1.3億人泊という目標は達成される。

全市場を同時に動かさなくてもよい。バブルサイズの大きい市場が動けば重心への影響は大きい。それが最終的に、「日本全体の平均泊数」と「地方宿泊比率」のどちらか一方だけでなく、両方を引き上げる動きになることが目標達成への早道である(重心を上や右に動かすより右上に動かす方が早く目標に到達する)。

なぜ地方宿泊を伸ばすのが難しいのか?

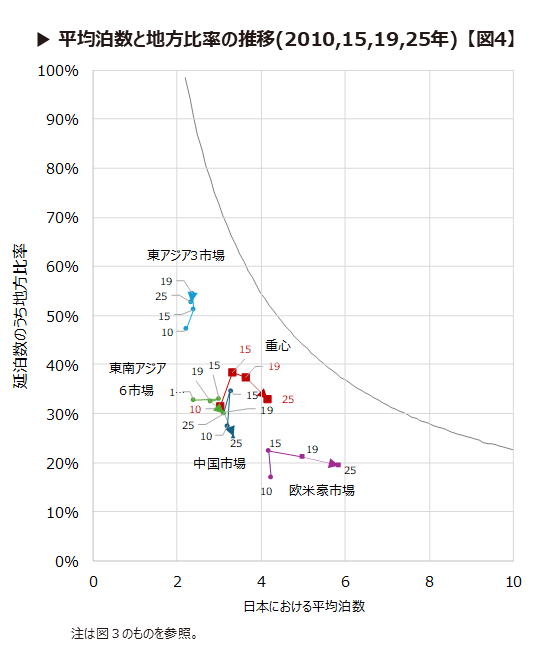

図4は2010年以降に各市場の「日本全体の平均泊数」と「地方宿泊比率」がどのように変化してきたかを示したものだ。

この図を見ると、過去15年を通じて「地方宿泊比率は上がっても平均泊数は伸びにくい」、あるいは「日本全体の平均泊数は伸びても大都市偏重になりやすい(=地方宿泊比率は上昇しにくい)」という傾向が存在することが分かる。

「地方宿泊比率」と「日本全体の平均泊数」を同時に伸ばすことは、想像以上に難しいようなのである。

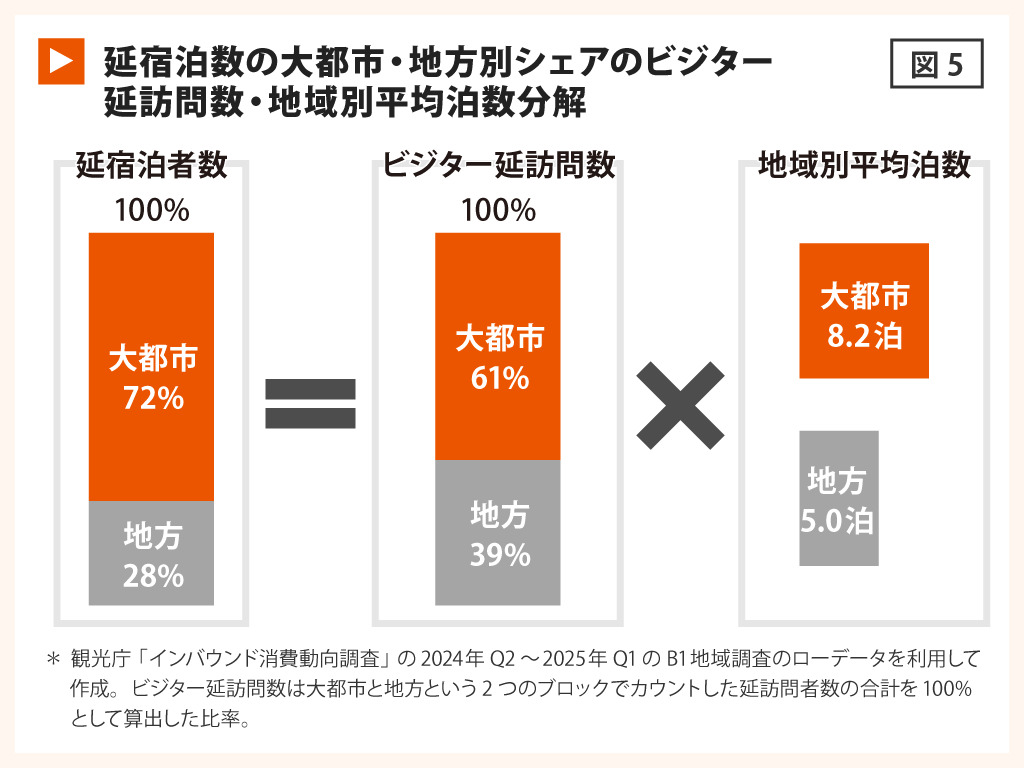

その理由を示唆しているのが図5である。これは、2024年4月~2025年3月の1年間における、大都市、地方別に分けた外国人延べ宿泊者数を「大都市・地方別の訪問率」と「地域別平均泊数」に分解したものだ。

ここで注目したいのは、地方での平均泊数が5.0泊と大都市での平均泊数(8.2泊)を大きく下回っている点である。つまり、訪日客全体で地方訪問率が上昇すると日本全体の平均泊数は短くなるという構造が存在しているわけだ。逆に大都市訪問率が上がれば、日本全体の平均泊数は長くなる。この構造が過去も同様であったとすると「地方宿泊比率」と「日本全体の平均泊数」が同時には上がりにくい理由が説明できる。なお図5の構造性は市場グループ別に見ても概ね同じである。

図4の重心の動きは比較的ゆっくりとしている。2030年という比較的近い将来に目標を達成するには、「地方宿泊比率」と「日本全体の平均泊数」をともに引き上げたいわけだが、そこには「地方泊数の短さ」という構造的な問題が横たわっている。

リピーター増加だけでは地方泊数は伸びない

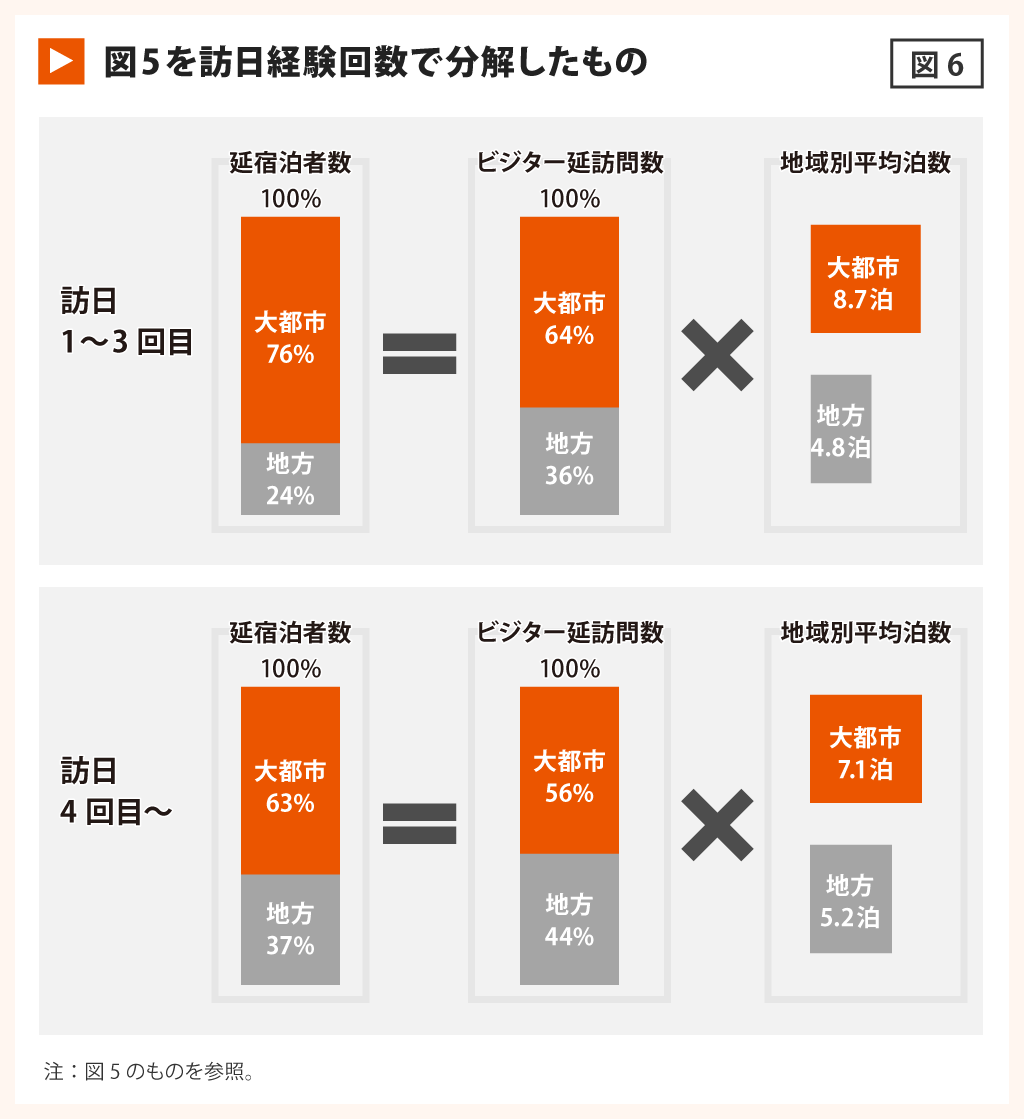

今後予想されるリピーター比率の大幅な上昇はこの問題に対する切り札とはならないのだろうか。図6を見ていただきたい。これは、図5を訪日経験回数1~3回と、4回以上に分解したものである。

訪日経験が増えると地方訪問率は上昇し、訪日4回目以上の層では大都市と地方の泊数の差は縮小する傾向がみられる。しかし、訪日経験4回目以上の層であっても、地方での泊数が大都市の泊数を依然として下回っている。この傾向は図4で示した市場グループ別にみても概ね共通している。

リピーター比率が高まると地方訪問率は上昇するが、地方における平均泊数の短さ自体を大きく改善するものとはならない。「地方に行く」ことと「地方に長く滞在する」こととは分けて考える必要がありそうだ。

「地方宿泊1.3億人泊」という目標達成には、地方泊数そのものを延ばす手だてが必要なのだが、これは地方訪問率の引き上げ以上に難しく、時間のかかる課題のように思われる。

消費額「15兆円」は難しくても、単価25万円は視野に

次に、訪日客の消費額に関する目標の実現可能性を見ていこう。

インバウンド消費額15兆円という目標は、2030年の訪日旅行者数が5380万人にとどまるという試算を前提にすると達成が難しい。ただし、1人当たり消費額25万円という目標は達成の可能性があると筆者は考える。

訪日客の消費単価は、為替、物価、可処分所得に加え、旅行者の属性変化や旅行者の行動変化など、様々な要因によって変動する。

今回の試算では、為替レートはIMFの最新予測を踏まえ、横ばいを前提とした。仮に今後、円高が進めば、消費単価には一定の下押し圧力がかかるだろう。

一方、単価上昇を後押しする要因も多い。ひとつは、訪日旅行者の可処分所得の上昇である。加えて、日本国内では人手不足などを背景に、宿泊費を中心とした旅行関連物価の上昇が続く可能性が高い。

2025年の訪日客の消費単価は22.1万円であり、2030年に25万円を超えるには年率2.4%以上の上昇が必要となる。日本国内の消費者物価上昇率が1.5~2.0%程度と想定すると、それを若干上回る水準ではあるが、訪日旅行者の可処分所得の上昇を踏まえれば、十分達成可能と考えられる。

さらに、宿泊施設を中心に需給は今後もタイトな状態が続くと見られる。人手不足などによる供給制約が続く中、デスティネーションとしての競争力を高めた日本では、一定の価格の引き上げは十分可能だと考える。

では、訪日客数6000万人や地方部延宿泊者数1.3億人泊という目標に近づくためには、何が必要なのだろうか。

後編では、「日本選択率」の維持・上昇や、地方での滞在日数を延ばすための方向性について、市場別に考えてみたい。

>>後編はこちら:「地方で長く滞在してもらう力」が問われている、訪日6000万人時代の観光戦略とは

著者プロフィール

黒須 宏志

黒須 宏志

千葉県出身。

【注】訪日客数及びリピーターの算出にあたって

分析手法と前提条件

本稿では、訪日旅行者数を、

1.各市場における海外旅行需要の将来予測

2.その中で「行き先として日本が選ばれる割合(日本選択率)」

の2つに分けてシミュレーションを行った。

海外旅行需要については、UN Tourism統計にもとづく海外旅行者数と、GDPなど経済指標との相関を用いて将来推計を行っている。経済予測には、IMFが2026年4月に公表した最新データを使用した。

一方、日本選択率については、為替や日本との相対的な物価水準との一定の相関がみられるものの、日本ブームのような一時的要因の影響も大きく、予測が難しい。本稿では、やや保守的な前提として、2024〜2025年の平均水準が2030年まで概ね維持されるケースをベースとした。

リピーター客数については、観光庁「インバウンド消費動向調査」の訪日経験回数別データと、JNTOによる市場別訪日経験人口推計値を組み合わせて分析を行った。

また、2025年末以降の中国・香港市場の需要減少については、2030年時点の需要には大きな影響を与えないものと仮定している。イラン情勢についても、IMF経済予測を通じ一定程度織り込んでいるが、石油供給不足などによる航空便運航への深刻な影響までは考慮していない。

最新のインバウンド特集レポート

-

6000万人・15兆円時代は誰のものか〜観光を「地域に残る価値」へ変えるために〜 (2026.05.28)

-

「地方で長く滞在してもらう力」が問われている、訪日6000万人時代の観光戦略とは【後編】 (2026.05.27)

-

訪日客数6000万人、現場の7割が「自分ごと」 一方で浮かぶ地方分散と受け入れの課題 (2026.05.20)

-

第5次観光立国推進基本計画を読み解く、第4次から何が変わった?6000万人時代に問われる「続けられる観光」 (2026.05.19)

-

体験ビジネスは「商品づくり」だけでは成功しない、事業の成長を左右する3つの視点 (2026.03.30)

-

タビナカ体験は「作っただけ」では売れない、選ばれる体験コンテンツをつくる4つの視点 (2026.03.25)

-

タビナカ体験は「価値の中心」で変わる ー5つの型で読み解く「選ばれる体験」のつくり方 (2026.03.24)

-

世界遺産の温泉地・温泉津で始まった、町民100人が描く100年後の未来。空き家再生がつなぐ暮らしと観光 (2026.02.20)

-

小布施町が挑む歴史文化を活かした滞在型観光 分散型宿と体験で生む新たな地域価値 (2026.02.06)

-

歴史的資源を「点」で終わらせない、会津3市町が挑む「城・蔵・寺」を軸にした観光まちづくり (2026.01.30)

-

震災復興は“元に戻す”ではない ―通過型から滞在型観光へ、輪島市門前町が挑む地域再生 (2026.01.16)

-

日本のマインドフルネスは、なぜ世界に響くのか ─ 我執を手放す体験が示す、観光の意味のデザイン (2026.01.08)